ණය වලෙන් මිදීම – ශ්රී ලංකාවට උපදෙසක්

අරවින්ද කෝරාළ – 2022 පෙබරවාරි 04

හැඳින්වීම

මෙම ලිපිය ලිවීම තුලින් මා අදහස් කරන්නේ ශ්රී ලංකාව නැවත ගොඩ නැගීම සම්බන්ධයෙන් පුළුල් කතිකාවතක් ගොඩ නැගීමට උනන්දු කරවීමයි. මෙම ණය ප්රමාණය ප්රතිව්යුහගත කරන්නේද,අපසු නොගෙවා සිටින්නේද, එසේත් නැතිනම් මෙම ගැටළුවට වගකිව යුත්තන් කව්ද, යනාදි වශයෙන් ඇති ඉතා පටු දේශපාලන විවාදයන්ගෙන් එහාට ගොස් විද්වත් කතිකාවතකට ශ්රී ලංකා රජය, ව්යාපාරික ප්රජාව, ජනමාධ්යය සහ මෙම ගැටලුව සම්බන්ධයෙන් උනන්දුවක් දක්වන සියළුම ශ්රී ලාංකිකයන් උනන්දු කරවීම මාගේ අපේක්ෂාවයි. මන්ද යත් දැනට පවතින කථිකාවතින් තාවකාලික දේශපාලන වාසි ලබා ගැනීමකට එහා ගිය කිසිවක් ලබා ගත නොහැකි බැවිනි.

මෙම ලිපිය තරමක් දීර්ඝ වන බැවින් මම එය අංක යොදා කොටස් වශයෙන් ගොනු කිරීමට අදහස් කලෙමි. ඉදිරියේදී කොටස් වශයෙන් උපටා දක්වමින් සාකච්ඡා කිරීමට එමගින් පහසු වෙනු ඇත.

1.ණය යනු කුමක්ද?

බොහෝ දෙනෙකුට ණයක් යනු කුමක්දැයි නිසි වැටහීමක් නොමැත. බැංකු විසින් ගනුදෙනු කරුවන්ගෙන් තැන්පතු ලෙස ලබා ගන්නා මුදල් නැවත ගනුදෙනු කරුවන් සදහාම ලබා දෙන විට එය ණයක් වශයෙන් සැලකීම පොදුවේ පවතින දුර්මතයයි. මෙම මතය නිවැරදි නොවන බව පැවසුවහොත් ඔබ පුදුම වනු ඇත. වාණිජ බැංකුවකින් ඔබ ණය මුදලක් ලබා ගන්නා විට, එම ණය මුදල බැංකුව විසින් ඔබට ලබා දෙන්නේ මුදල් මැවීමක් සිදු කිරීමෙනි. කෙසේද යත් ඔබ ලබා ගන්නා ණය මුදලින් නිවසක් මිලදී ගත්තේ නම් බොහොවිට ඔබට එම නිවස විකුණනු ලබන තැනැත්තා ඔබ විසින් ලබා දුන් මුදල් නැවත ඔහුගේ බැංකු ගිණුමක තැන්පත් කරණු ලබයි. එවිට එය නැවත බැංකු තැන්පතුවක් වන බැවින් ණයක් නැවත බැංකු තැන්පතුවක් බවට පත්වේ. මෙය ඉතා සරළ කරුණක් බැවින් එය ඔබට පුදුමයට කාරණාවක් නොවනු ඇත. ඔබ තවම මෙය විශවාස නොකරන්නේ නම් ඔබට මෙම ලිපිය කියවිය හැකිය.

මෙම කරුණත් සමගින් ඔබ මවිත කරවමින් මම මෙම ලිපිය අරඹන්නේ, ණය සහ මුදල් පිලිබඳ ඔබගේ උපකල්පන ගැන අලුතෙන් සිතීම වැදගත් බව මට හැගෙන බැවිනි.

එම ණය මුදල ඔබ නැවත බැංකුවට ගෙවූ පසු කුමක් සිදුවේද?එම මුදල් විනාශ වන්නේද?සරළ පිලිතුර “ඔව්” යන්නයි. අප එදිනෙදා මිළදී ගැනීම් සහ විවිධ ගණුදෙණු සදහා භාවිතා කරන්නා වූ මුදල් අපගේ මුලු ණය ප්රමාණයේ එකතුවයි. සත්ය වශයෙන්ම ණය නොමැතිනම් මුදල්ද නොමැති වේ. (එක් එක් රටවල මහ බැංකු විසින් සුළු වශයෙන් මවනු ලබන්නා වූ මුදල් “MO Money” වශයෙන් හඳුන් වනු ලබයි.)

අප මෙසේ සිතමු. වාණිජ බැංකු මෙලෙස මුදල් මවමින් ණය වශයෙන් ලබා නොදෙන්නේ නම් එදිනෙදා කටයුතු සඳහා ආර්ථිකයට අවශ්ය මුදල් නොමැති වෙයි. ආර්ථිකයක ඇති බොහෝමයක් මුදල් වන්නේ යමකු ණය ලබා ගැනීමේදී වාණිජ බැංකුවකක් පරිඝනකයක බොත්තම එබීමෙන් ජනිත කරනු ලබන මුදල්ය. සෑම කෙනෙකුම එදිනම එම ණය මුදල නැවත ගෙවා දැමුවහොත් ආර්ථිකය මුදල් නොමැති ස්ථානයක් බවට පත්වනු ඇත. පුදුමය දනවන නමුත් සත්යය වන්නේ එවිට එදිනෙදා ගණුදෙනු කරගෙන යාමට ආර්ථිකයට ශක්තියක් නොමැති වීමයි.

2.මුදල් යනු කුමක්ද?

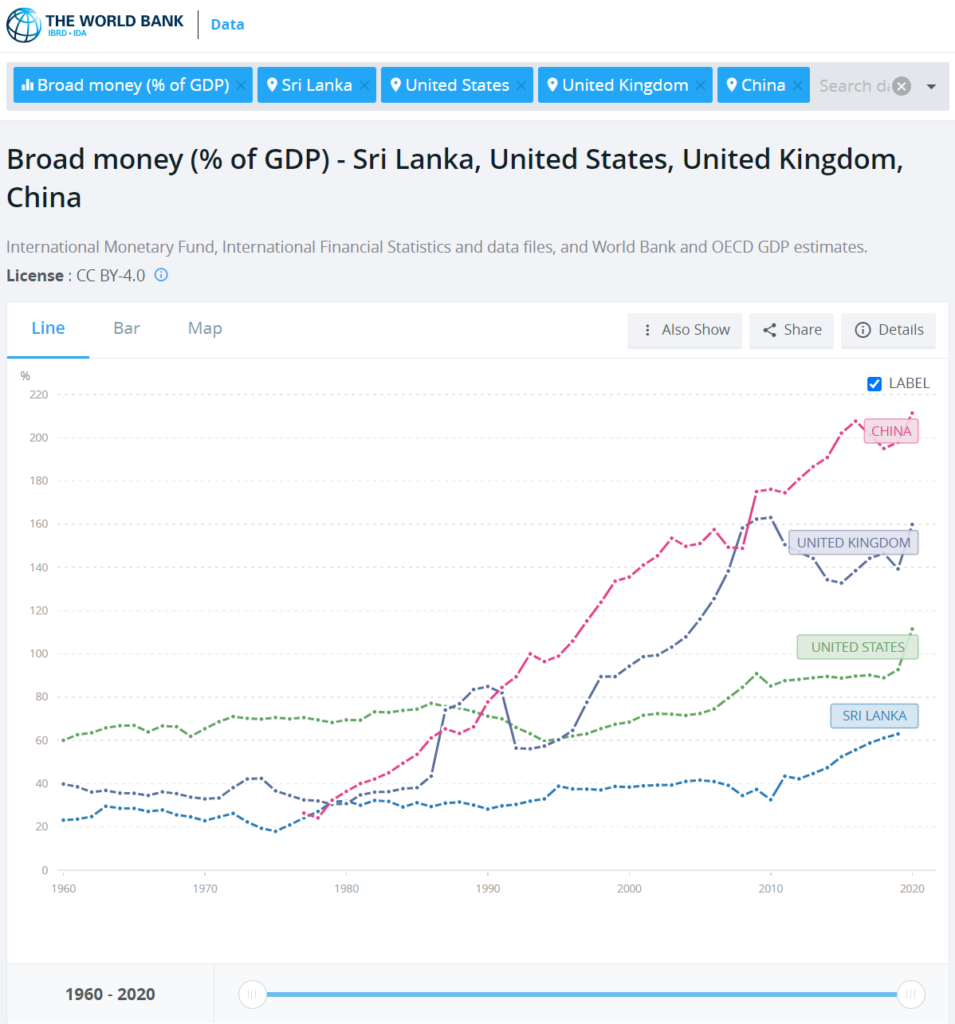

මුදල් යන්නෙන් අදහස් කරනු ලබන සියලුම දේ ණයද? සැබවින්ම නැත. සියළුම රටවල ඇති නෝට්ටු සහ කාසි එම රටවල මහ බැංකු විසින් නිශ්පාදනය කරන ලද ඒවා වේ. විවිධ රටවල නිර්වචනය වෙනස් වුවද, මහ බැංකු මගින් නිපදවන මුදල් MO, MB හෝ “Narrow money” යනුවෙන් හැදින් වෙන අතර, වාණිජ බැංකු මගින් ජනිත කරනු ලබන මුදල් M1,M2 සහ M3 වශයෙන් හෝ “Broad money” වශයෙන් හැදින් වේ. රට අනුව ආර්ථිකයේ පවතින මුදල් ප්රමාණය වෙනස් වුවද එය එම රටෙහි දළ දේශීය නිශ්පාදනය (ද.දේ.නි.) හා බැදේ.

ඉහත සඳහන් ලෝක බැංකු වගුවට අනුව ඇමෙරිකාව, එක්සත් රාජධානිය හා චීනය සසඳන විට ශ්රී ලංකා ආර්ථිකයේ “Broad money” ප්රමාණය ද.දේ.නි. යෙන් 60% ක් පමණ වූ අඩු අගයක පවතී.

මෙහිදී පෙන්වා දීමට වැදගත් කරුණු කිහිපයක් තිබේ. ආර්ථිකයක ඇති මුදල් ප්රමාණය ස්ථාවර නොවන බව පලමුවැන්නයි. එම ප්රමානය ද.දේ.නි. යට අනුව මෙන්ම රට අනුවද වෙනස් වන බව දෙවැන්නයි. ආර්ථිකය වර්ධනය සමඟ ගණුදෙණු කටයුතු සහ ඉතිරි කිරීම් සඳහා වැඩි මුදල් ප්රමාණයක් අවශ්ය වේ. යමකු විසින් මෙම අවශ්යතාවය සැපරිය යුතුද වේ. (අලුතෙන් අවශ්ය වන මෙම මුදල් ප්රමාණය යමෙකු විසින් ජනනය කළ යුතුය.) මෙම කාර්යය සාමාන්යයෙන් ඉටු කරනු ලබන්නේ වාණිජ බැංකු මගිනි. මහ බැංකු මගින් ජනනය කරනු ලබන මුදල් ප්රමාණය සමස්ථයක් ලෙස ගත් කල සුළු මුදල් ප්රමාණයක් වුවද, මෑත ඉතිහාසයේ එම තත්වය මදක් වෙනස් වී ඇත. උදාහරණයක් ලෙස ඇමෙරිකා එක්සත් ජනපදයේ US&FR බැංකුව “Quantitative Easing (QE)” ලෙස හැදින්වෙන ක්රමය යටතේ විශාල මුදල් ප්රමාණයක් මුද්රණය කර ඇත. එසේම ජපානය, යුරෝපා සංගමය, එක්සත් රාජධානිය ඇතුලු ලෝකයේ බොහෝ රටවල් මෙන්ම ශ්රී ලංකා මහ බැංකුවද එසේ කර ඇත.

3. මුදල් මුද්රණය උද්ධමන තත්වයක් ඇති නොකරයිද?

මුදල් මුද්රණය ඍජුවම උද්ධමනයට හේතුවේ යැයි කීම සත්යයෙන් තොරය. ශ්රී ලංකා අර්බුධයට මූලිකම හේතුව මහ බැංකුව විසින් මුදල් මුද්රණය කිරීම බව ඇතැම් මාධ්යය හුවා දක්වයි. සෑම ණයක් ප්රදානය කරන විටදීම වාණිජ බැංකු මුදල් නිපදවන බව අපි මතක තබා ගත යුතුය. සෑම ණයක් පියවීමෙදී ඔවුන් එම මුදල් විනාශ කිරීමද සිදු කරයි. නමුත් වර්ධනය වන ආර්ථිකයක මුදල් පරිමාණය ඉහල යාම සාමාන්ය දෙයකි. කිසිම ආර්ථික විද්යාඥයකුට මුදල් ප්රමාණය හා උද්ධමනය අතර සබදතාව පිලිබධව හෝ අනාගත උද්ධමනය පිලිබධ පුරෝකථනය කිරීමට අවබෝධයක් නොමැති බව පෙනේ. ඔවුන්ට කල හැක්කේ යම් ක්රියාවක් උද්ධමනයට හිතකර හෝ අහිතකර ලෙස බලපාන බව කීම පමනි. කොටස් වෙලඳපල දර්ශක හෝ කාලගුණික වෙනස් වීම සම්බන්ධ පොරෝකථන මෙන්ම උද්ධමනය පිලිබධ සත්ය පුරෝකථනයක් කිරීමට අසීරුය. මීට හේතු වන්නේ ඕනෑම අවස්ථාවක උද්ධමනයේ අවසන් ප්රතිපලය, රටක සමස්ත ජනතාවගේ ක්රියාවන්ගේ ප්රතිපලයක් වන බැවිනි. මුදල් මුද්රණය කරන විට ජනතාව හෝ බැංකු එම මුදල් ඉතිරී කිරීමට පෙලඹෙන්නේ නම් උද්ධමනය වැඩි නොවන බව උදාහරණ මගින් පෙන්වා දිය හැකිය.උදාහරණයක් ලෙස ජපානය උද්ධමනය ඉහල දැමීමේ අරමුණින් අසීමාන්තික ලෙස මුදල් මුද්රණය කලද ජපානයේ උද්ධමනය ඉහල යෑමක් සිදු නොවූ බැවින් එම ක්රමෝපාය අසාර්ථක විය.

කෙසේ වුවත්, ආර්ථිකයක අධික මුදල් ප්රමාණයක් තිබේද යන්න මැන බැලීමට ඇති සුදුසුම නිර්ණායකය වන්නේ සැබෑ උද්ධමනය ගණනය කිරීමයි. උද්ධමනය අධික ලෙස ඉහල යන්නේ නම් මහ බැංකුව පොලී අනුපාත ඉහල දමයි. මෙමගින් අදහස් කරන්නේ ජනතාව ලබා ගන්නා ණය ප්රමාණය අඩු කර උද්ධමනය පහල දැමීම වන අතර ඇතැම් මහ බැංකු උද්ධමනය පමණක් ඉලක්ක කර ගත් උපාය මාර්ග අනුගමනය කරන්නේ එබැවිනි.

2022 ජනවාරි 22 වන විට ශ්රී ලංකාව අප්රමානිකව මුදල් මුද්රණය කල අතර උද්ධමනය ඉහල ගිය බැවින් මහ බැංකුව දින කීපයකට කලින් පොලී අනුපාත ඉහල නංවන ලදි.

කෙසේ වෙතත් ශ්රී ලංකාව මුහුණ දෙන මුලික ගැටලුව මෙය නොවේ.

4.ශ්රී ලංකාව බෙහෙවින් ණය ගැතිව සිටින රටක්ද?

සියලු දෙනා එකග වන අපට පෙනී යන මූලික ගැටලුව වන්නේ අප රට අධික ලෙස ණය ගැතිව සිටීමයි.ඉහත ප්රශ්නයට නිවැරදි පිලිතුර “ඔව්” හෝ “නැත” ලෙස ලඝු කිරීමට අපහසුය.

අප ප්රථමයෙන් මතක තබා ගත යුතු වන්නේ ශ්රී ලංකා රජය, ව්යාපාරික ප්රජාව සහ පරිභෝගිකයින් විසින් ශ්රී ලංකා බැංකු පද්ධතියෙන් ලබා ගෙන ඇති ශ්රී ලංකා රුපියල් ණය හෙවත් අභ්යන්තර ණයයි. මෙය ඉතා අධික ප්රමණයක් වේ. දේශීය උද්ධමනය ඉහල අගයක පැවතීමට හේතුව අධික අභ්යන්තර රුපියල් ණය වීම මෙය සනාථ කරයි.

එහෙත් අප දන්න පරිදි ශ්රී ලංකාවේ සත්ය අර්බුධය වන්නේ විදේශ ණය ප්රමාණයයි. ප්රාමාණික කාලයක් තුල ශ්රී ලංකාව ආපසු ගෙවිය යුතු සමස්ත විදේශ ණය ප්රමාණය ඇමෙරිකානු ඩොලර් (ඇ.ඩො.) බිලියන 50ක් වේ. ඉන් ඇ.ඩො. බිලියන 6ක් පමණ 2022 වසර තුලදීම ආපසු ගෙවිය යුතු වේ.

බැංකු විසින් මුදල් මුද්රණය කිරීම අප කලින් සාකච්ඡා කලෙමු. එහෙත් අපි සරළව මුදල් මුද්රණය නොකරනේ මන්ද? ඇමෙරිකානු බැංකු පද්ධතියට ඔව්න්ට රිසිසේ ඇ.ඩො. මුද්රණය කල හැකි වුවද අපගේ ආයතන වලට ඇ.ඩො. මුද්රණය කල නොහැක. අපිට මුද්රණය කල හැක්කේ ශ්රී ලංකා රුපියල් පමණි.අවාසනාවට අපට ණය ගැනීමට ඇවැසි විට ඇමෙරිකානු ආයතනයන් හට එම මුදල් මුද්රණය කර අපට ලබා දිය හැකිය. නමුත් එම ණය මුදල් අපට ගෙවීමට සිදු වන්නේ අප උපයා ගන්නා ඩොලර් වලිනි. ඇයි අප එම ණය මුදල ගෙවිය යුතු වන්නේ? මන්ද අප ණය ලබා ගත් විට ඇතිකර ගත් එකඟතා ගිවිසුම එය වන බැවිනි. එමෙන්ම එම මුදල් පාලනය කරනු ලබන රට ඔබ නොවන්නේ නම් ණය මුදලට අමතරව පොලියද ගෙවීමට ඔබට සිදු වනු ඇත. මෙහිදී මතක තබා ගත යුතු වැදගත් කරුණ වන්නේ ඔබ සාමන්ය පුද්ගලයකු ලෙස බැංකුවෙන් ණයට ගත් විට එම මුදල සහ අදාල පොලිය ඔබ විසින් නැවත ගිවිය යුතු බවයි. එලෙසම යම් පුද්ගලයකු සාමන්ය රට වැසියකු ලෙස ඇ.ඩො. වලින් ණය මුදලක් ලබා ගත්තේ නම් එම ණය මුදල එලෙසින්ම ඔබ ගෙවිය යුතුය. එලෙසම යුරෝපා බැංකුවකින් යුරෝ ණයක් ලබා ගත්තේ නම් එම ණය මුදලද ඔබ යුරෝ වලින් ගෙවිය යුතුය. ශ්රී ලංකාව සම්බන්ධයෙන්ද තත්වය මෙයම වේ. ඇමෙරිකානු රජය ශ්රී ලංකාවෙන් රුපියල් ණයක් ගැනීමට බලාපොරොත්තු වන්න්නේ නම් ඔවුන් විසින්ද එලෙසම එම ණය අපට ගෙවිය යුතු වේ. අවාසනවට ජාත්යන්තරයේ කිසිදු රටක් අප රටින් ණයක් ගෙන නොමැත.

මෙම ඡේදයේ මූලික ප්රශ්ණය වෙත නැවත යොමු වෙමු. ශ්රී ලංකාව අධික ලෙස ණය වී විශේෂයෙන් විදෙස් ණය වලින් පීඩිතව සිටින්නේද? ප්රශ්ණයට පිලිතුර තව දුරටත් පමා කොට පහත වගුවේ දැක්වෙන සංඛ්යා දෙස අපි අවදානය යොමු කරමු. පහත දැක්වෙන්නේ රටවල් හතරක විදේශ ණය පිලිබිඹු වන වගුවකි. ඉතා සැලකිල්ලෙන් බලන්න. ද.දේ.නි. ට සාපේකශව එක්සත් රාජධානියේ ණය පරිමාණය ශ්රී ලංකාවට සාපේක්ශව පස් ගුණයක් බව පෙනීමෙන් ඔබ විමතියට පත් වනු ඇත.

|

දළ ජාතික නිෂ්පාදනය 2020

|

දළ ජාතික නිෂ්පාදනය 2021

|

ණය/ දළ ජාතික නිෂ්පාදනය

|

||

| ශ්රී ලංකාව | 81 | 51 | 63% | https://tradingeconomics.com/sri-lanka/external-debt |

| ඇමරිකා එක්සත් ජනපදය | 20,937 | 22,824 | 109% | https://tradingeconomics.com/united-states/external-debt |

| එක්සත් රාජධානිය | 2,708 | 9,329 | 345% | https://tradingeconomics.com/united-kingdom/external-debt |

| චීනය | 14,723 | 2,401 | 16% | https://tradingeconomics.com/china/external-debt |

කෙසේ වෙතත් එක් එක් රටවල විදේශ ණය තත්වය මෙය වේ. එනම් එම රටවල් විදේශයන්ගෙන් ගෙන ඇති ණය පරිමාවයි.

ලංකාවේ ණය තත්වය දේශීයව ණය ලබා ගැනීමෙන් ඇති වූවක් නොවන බව මෙයින් ඔබට පැහදිලි වනු ඇත. ඇමෙරිකවේ ණය ඇ.ඩො. මත උවද එක්සත් රජධානියේ තත්වය එතරම් පැහැදිලි නැත. එක්සත් රාජධානියේ විදේශ ණය ඇ.ඩො. වලින් සහ මහා බ්රිතාන්ය පවුම් වල එකතුවක් බව පෙනේ. එසේ නම් එක්සත් රාජධානියේ ණය පරිමාව ද.දේ.නි. මෙන් තුන් ගුණයක් වන්නේ කෙසේද? ඒ පිලිබඳව ඔබට මදක් සිතන්නට ඉඩදී නැවත ඉක්මනින් ඒ පිලිබදව සාකච්ඡා කරන්නෙමි.

එසේ නම් අපගේ ණය ප්රමාණය ඉහල මට්ටමක පවතිනේද? ණය දෙස බැලිමේ තවත් ක්රමයක් පිලිබද මීලඟ පරිච්ඡේදයේදී පලමුව සාකච්ඡා කරමු.

5.ශ්රී ලංකාවේ විදේශ ණය ප්රමාණය ඇ.ඩො. බිලියන 51ක් වේ. ශ්රී ලංකාව දැනටමත් බංකොලොත් වී සිටින්නෙද?

නැත. ශ්රී ලංකාව බංකොලොත් වී නොමැත.

මේ බව තහවුරු කිරීමට එක් ක්රමයක් වන්නේ ණය ගෙවීමට ඇවැසිවූ සැනින් ගෙවීමේ හැකියාව ශ්රී ලංකාවට තිබේද යන්න විමසා බැලීමයි. සත්ය වශයෙන්ම අප දන්නා පරිදි එවැනි හැකියාවක් ශ්රී ලංකාවට නොමැත. “බංකොලොත් බව” සහ “විභව බංකොලොත් බව” ණය ගෙවීමේ හැකියාව තිබේදැයි විමසා බලන ඉතා වැදගත් පරීක්ශනයකි. එම පරීක්ශනයට අනුව නම් අප යොග්ය මට්ටමක නොමැත.

අපි වෙනත් ප්රශ්නයකට පිලිතුරු සොයමු. ඇවසි සැනින් ශ්රී ලංකාවට තම අභ්යන්තරික ණය (රුපියල් ණය ) ගෙවිය හැකිද? පිලිතුර “ඔව්” යන්නයි. ඕනෑම රටකට තමන්ට රිසි සේ මුදල් මුද්රණය කිරීමේ සහ අවශ්යතාවයට අනුව ජනතාව මත බදු පැනවීමට ස්වෛරී අයිතිය ඇති බැවින් කිසිම රටක් කිසිම හෙතුවක් මත තම රටේ අභ්යන්තරික ණය හේතුවෙන් බංකොලොත් භාවයට පත් වන්නේ නැත. එම හේතුවෙන් ශ්රී ලංකාව හෝ වෙනත් කිසිදු රටක් තම අභ්යන්තරික ණය හේතුවෙන් බංකොලොත් නොවන බව පැහැදිලිය. බහුල වශයෙන් මුදල් මුද්රණය කිරීම උද්ධමන කාරකයක් වන්නා සේම පෙරදීද මම සදහන් කල පරිදි මුදල් මුද්රණය පමනක්ම උද්ධමනයට හේතු නොවේ. එසේ නොමැතිනම් ජපානය ස්ථිර අවධමනයකට පත්වීමට හේතුවක් නැත.

දැනට අප කල පරීකශන දෙක මගින් ධනත්මක සහ සෲනාත්මක ලෙස නිගමන දෙකකට එලඹීමට අපිට හැකිය. සෲනාත්මක නිගමනය වන්නේ ශ්රී ලංකාව විදේශ විනිමය බංකොලොත් භාවයට පත්වීමට ඉතාමත් ආසන්න තත්වයේ සිටින බවයි. ධනාත්මක නිගමනය වන්නේ ශ්රී ලංකාව කිසිම අයුරකින් රුපියල් ණය හේතුවෙන් බංකොලොත් භාවයකට පත් නොවන බවයි.

කෙසේ වුවද තවත් ඉතා වැදගත් පරීක්ශණයක් තිබේ. එය නම් ශ්රී ලංකාවේ ශේෂ පත්රය පිලිබධව විමසා බැලීමයි. ආයතනයක මූල්ය තත්වය පිලිබධව විමසා බැලීමට ගණකාධිවරුන් විසින් සම්මතයක් ලෙස භාවිතා කරන්නේ එම ආයතනෙයේ ශේෂ පත්රය සහ ලාභ අලාභ ගිණුම් විමසා බැලීමයි.

හාස්ය දනවන කරුණ වන්නේ කිසිම ගෝලීය අර්ථික විශේෂඥයකු කිසිම දිනක මේ ගැන සිතා නොතිබීමයි. කිසිදු ආර්ථික විද්යාඥයකු කිසිම දිනක රටක ශේෂ පත්රයක් ගැන කථා කර නොමැත. ආර්ථික විද්යාඥයන් හට විශ්ව විද්යාල්යේදී එම පාඩම මග හැරී ඇති සෙයකි. ඔවුන් සෑම විටම ද.දේ.නි. ය මත පමණක්ම සියල්ල නිර්ණය කරන බවක් පෙනේ. මෙය සරළව දැක්වුවහොත් ආයතනයක වෙළදපල වාටිනාකම සහ ශේෂ පත්රය ගැන නොසලකා එහි ආදායමින් පමණක් ආයතනයේ තත්වය තක්සේරු කිරීමක් වැනිය. එය තනි ඇසකින් හෝ දිවි මානව පමණක් යම් රටක ආර්ථිකය දෙස බැලීමක් යැයිද කිව හැකිය.

අපි දැන් ත්රි මානව ශ්රී ලංකා ආර්ථිකය දෙස බලමු. “Credit Suisse” සහ “Mckinsey global insititute” මගින් “Global Wealth Report” නමින් එක් එක් රටවල ධනය පිලිබඳව පල කරනු ලබන වාර්ශික වාර්ථාවේ විවිධ රටවල ධනය පිලිබධ වූ සාරංශයෙහි දැක්වෙන් පරිදි (Wikipedia බලන්න ) රටක් වශයෙන් ශ්රී ලංකාවේ ශුද්ධ ධනය (Net Wealth) ඇ.ඩො. බිලියන 351ක් වේ. මෙය ශ්රී ලංකාව ගෙවිය යුතු මුළු විදේශ ණය ප්රමාණය වන ඇ.ඩො. බිලියන 50 අඩු කිරීමෙන් පසුව වන ශුද්ධ ධනයේ අගයයි. ගෙවිය යුතුව ඇති විදේශ ණයද එකතු කල විට අපගේ දළ ධනය (Gross Wealth) ඇ.ඩො. බිලියන 400 ක් පමණ වන අතර ඒ අනුව අපගේ බැරකම් ප්රමාණය වන්නේ ඇ.ඩො. බිලියන 50 ක් පමණක් බව පැහැදිලිය. මෙම ලිපිය කියවන බොහෝ දෙනෙකුද මේ පිලිබඳව නොදැන සිටි බව මම විශ්වාස කරමි. මෙම සංඛ්යාවන් කිසි දිනක පුවත්පතක හෝ පලවී ඇති බව ඔබට මතකද?කිසියම් ආර්ථික විද්යඥයකු මෙම සංඛ්යාවන් උපුටා දැක්වූවා ඔබට මතකද?

ඒ අනුව පැදිලිව ඔබට පෙනෙන ලෙස ශ්රී ලංකාව පසුවන්නේ බංකොලොත් වීමට බොහො ඈතිනි. ඇ.ඩො. බිලියන 50 ක බැරකම් සහිත ආයතනයක් ඇ.ඩො. බිලියන 400 ක වත්කම් සහිත නම් එම ආයතනය බංකොලොත් ආයතනයක් නොවනේය. ශ්රී ලංකාව එම මිනුමට අනුව තරමක් ධනවත් රටක් වන අතර අපි ධනවත් රටවල් ලයිස්තුවේ 58 වෙනි ස්ථානයේද පසු වෙමු.

මෙම සිද්ධාන්තයෙන්ම එක්සත් රාජධානියේ විදේශ ණය පිලිබධවද සලකා බලමු. ද.දේ.නි. යෙන් 345% වන ඇ.ඩො. ට්රිලියන 9.3 ක් වූ විදේශ ණය පරිමාවක් එක්සත් රාජධානිය සතු බව ඔබ මීට පෙර කොටසින් දකින්නට ඇත. නිසැක ලෙසම ඔවුන් බංකොලොත් වී සිටිය යුතු නොවේද?නැත එසේ විය නොහැකිය. මන්දයත් ඔබ ඔවුන්ගේ ශුද්ධ ධන ප්රමාණය( Net Wealth ) පරීක්ශා කල යුතුය Credit Suisse වාර්ථාවට අනුව එක්සත් රාජධානියේ ශුද්ධ ධනය ඇ.ඩො. ට්රිලියන 15කි. මින් අදහස් වන්නේ ණය ප්රමාණය එකතු කල විට ඔවුන්ගේ දළ ධනය (Gross Wealth) ඇ.ඩො. ට්රිලියන 24ක් බවයි. එක්සත් රාජධානිය බංකොලොත් භාවයට පත් වී නැති බව කිව හැක්කේ එබැවිනි. ඔවුන්ට ඩොලර් ට්රිලියන 24 ක වත්කම් ඇති අතර ණය ඇත්තේ ඩොලර් ට්රිලියන 9ක් පමණි. මය ඉතා හොද තත්වයක් බව ගණකාධිකාරවරුන් දනිති.

එබැවින් අපිට පැදිලිව පෙනෙන ඊලඟ කරුණ වෙත අවධානය යොමු කරමු. එක්සත් රාජධානිය හා සසඳන විට ශ්රී ලංකාවට ඇත්තේ ඉතා සුළු ණය ප්රමාණයක් නම් සහ අප රටේ ශේෂ පත්රය මෙතරම් යහපත් තත්වයක පවතින්නේ නම් මූල්ය වෙලදපලෙහි මෙතරම් ඛේදජනක තත්වයකට අප පත්ව ඇත්තේ ඇයි? අපි ශ්රී ලංකාවේ සංඛ්යා ලේඛන සමඟ එක්සත් රාජධානියේ සංඛ්යා ලෙඛන නැවතත් ඉතා සමීපව පිරික්සා බලමු.

| ද.දේ.නි. 2020 ඇ.ඩො. බිලියන | 2021 දළ විදේශ ණය | ණය/ ද.දේ.නි | දළ වත්කම් | ණය වත්කම් අනුපාතය | |

| ශ්රී ලංකාව | 81 | 51 | 63% | 400 | 13 % |

| එක්සත් රාජධානිය | 2,708 | 9,329 | 345% | 15,000 | 62% |

එක්සත් රාජධානියේ ණය/වත්කම් අනුපාතිකය 62% වන විට ශ්රී ලංකාවේ එය 13%. එසේ නම් එක්සත රාජධානිය අපට වඩා උග්ර අර්බුධයක පසු නොවනේ මන්ද? ඊට හේතුව වන්නේ එක්සත් රාජධානිය තම ණය “සුරක්ශිත ණය” ලෙස ලබාගෙන තිබීමත් අප රට මූලික වශයෙන් අපගේ ණය “අනාරක්ශිත ණය” ලෙස ලබාගෙන තිබීමත්ය. අපි තව දුරටත් මෙය පැහැදිලි කර ගනිමු.

ඔබ අපි කවුරුත් දන්නා පරිදි එක්සත් රාජධානියේ ඇත්තේ විවෘත ආර්ථික ක්රමයකි. නිදහසේ හුවමාරු කල හැකි ව්යාවහාර මුදල් වර්ගයක් සහ ලොවම විශ්වාස කරනු ලබන නීති පද්ධතියක් (ඉංග්රීසි නීතිය ) සහ අධිකරණ පද්ධතියක් එක්සත් රාජධානිය සතුව පවතී. (එක්සත් රාජධානියේ එඩින්බරා නගරයේ ජීවත් වන මම මෙය අත්දැකීමෙන් දනිමි ).

වෙනත් රටක බාහිර පාර්ශවයක් මගින් එක්සත් රාජධානියේ ආයතනයකට ණයක් ලාබදෙන විට ණය ගන්නා ආයතනය සතු වත්කම් මගින් එම ණය සුරක්ශිත කරනු ලබයි. ණය ගැනුම් කරුට එම ණය ගෙවීමට නොහැකි වුවහොත් ණය ලබාදෙන ආයතනයට එම වත්කම් අලෙවි කර තම ණය පියවා ගත හැකිය. ගෝලීය වශයෙන් ණය කටයුතු ක්රියාත්මක වන්නේ මෙලෙසිනි. මෙහිදී වැදගත් කරුණ වන්නේ ණය ගැනුම් කරු සහ ණය දෙන ආයතනය අතර ආරව්ලක් ඇති වුවහොත් එක්සත් රාජධානි අධිකරණය මගින් එම ආරවුල විසදනු ලබන අතර අවශ්ය නම් ශ්රේෂ්ඨාධිකරණය දක්වා ගොස් අවසන් තීරණයක් ලබා ගත හැක. මෙහිදී වැදගත්ම කරුණ වන්නේ මෙම ක්රියාවලිය දේශපාලනයෙන්, ප්රජාතන්ත්රවදයෙන් හෝ රාජ්ය මැදිහත් වීමවලින් ස්වාධීනව පැවතීමයි. ණය ලබා දුන් පාර්ශවය නිවැරදියැයි අධිකරණයට හැගෙන්නේ නම් එක්සත් රාජධානියේ ජනතාව එම කරුණ අරභයා කුමන ආකාරයෙන් සිතුවද ණය ලබා දෙන්නාට පක්ශව අපක්ශපාතීව තීන්දුව දෙවරක් නොසිතා ලබා දෙයි. එක්සත් රාජධානියේ දේපල අයිතිවාසිකම් එරට නීතියෙන් සහ අධිකරණයේ ස්වාධීනත්දීවයෙන් තහවුරු කර ඇත.ඊටත් වඩා වැදගත් කරුණ වන්නේ සියලුම විදේශිකයන් එකී නීති පද්ධතිය සහ අධිකරණයේ ස්වාධීනත්වය පිලිබඳව විශ්වාස කිරීමයි.

මෙම කරුණ ශ්රී ලංකාව සම්බන්ධයෙන් සත්ය නොවන බව ඔබට අමුතුවෙන් කිව යුතු නොවේ. මෙම ගැටලුවේ හදවත වන්නේ ජාතික පරමධිපත්ය සම්බන්ධයෙන් අපගේ ඇති හැගීමයි. සත්ය වශයෙන්ම නිදහසේ හුවමාරු කර ගත හැකි ව්යවහාර මුදල් වර්ගයක් අප සතුව නොමැත. (ඉන් අදහස් කරන්නේ එක්සත් රාජධානි පවුම් මෙන් විදේශ ණය ගෙවීම් සදහා ශ්රී ලංකා රුපියල් භාවිතා කල නොහැකි බවය ). එමෙන්ම ශ්රී ලංකාවේ වත්කම් ශ්රී ලංකාව සදහා පමණක්ම යැයි අප සිතා සිටින බැවින් විදේශිකයන් සදහා දේපල හිමකම් ක්රියාවලියක් අපි සතුව නොමැත. එය අවසානෙයේදී ශ්රී ලාංකිකයන්ගේ සහ ශ්රී ලංකා රජයේ දේශපාලන තීන්දුවක් බවට පත් වී ඇත. විදේශිකයන්ට ශ්රී ලංකාව තුල ඉඩම් හිමිවීම පිලිගත නොහැකි කරුණක් ලෙස ශ්රී ලාංකිකයින් සිතන බව පෙනුනද එක්සත් ජනපදයේ සහ එක්සත් රාජධානියේ විශාල් ඉඩම් ප්රමාණයක් විදේශ ජාතීන හට මෙන්ම බටහිරයන් එතරම් කැමැත්තක් නොදක්වන චීන සහ රුසියන් ජාතිකයන්ටද අයත්ය.

ඇත්තටම අපි අපගේ ජාතික පරමාධිපත්යය ඇමෙරිකානුවන්ටද වඩා ඉහලින් තක්සේරු කරන්නේද? අප එලෙස සිතීමේ අවාසි අපිට තේරුම් ගත හැකිද? ඒ වෙනුවට තෝරා ගත් විකල්පය කුමක්ද යන්න ශ්රී ලංකා බලධාරීන්ගෙන් ඔබ අසා තිබේද? සිතන්න ඔබට පරමාධිපත්යය අනුභව කල නොහැක. මේ සම්බන්ධයෙන් ශ්රී ලංකාව විවෘත ලෙස සහ පැහැදිලිව නැවත සිතා බැලිය යුතුය.

ශ්රී ලංකාවේ ණය සම්බන්ධයෙන් තිබෙන ගැටලුවට නැවත අවධානය යොමු කරමු. අපි අපගේ විදේශ ණය ගෙවන බවට විදේශ ණය සපයන්නන් හට තහවුරු කිරීමක් නොමැති වීමත්, ණය ගෙවීම පැහැර හැරීමට ශ්රී ලංකා රජයට සිදු කෙරෙන පෙලඹවීම්ද හේතුවෙන් මෙම ගැටලුව භයානක මට්ටමකට ලගා වෙමින් ඇත.එක්සත් රාජධානිය වැනි රටකට මෙන් ණය ගැනීමට සහ ඊට අණුරූපව එම ණය තම වත්කම් සමඟ සුරක්ශිත කිරීමේ හැකියාවක් ශ්රී ලංකාවට නොමැත. මෙය අප විසින්ම නිර්මණය කර ගත් වියවුලක් බවට නම් සැකයක් නොමැත. ශ්රී ලංකාවේ වත්කම් වලට විදේශිකයන්ට අයිතිය කීමේ හැකියාව ලැබෙන ලෙස නීති මගින් තහවුරු කිරීම මගින් සහ විදේශ ණය සැමවිටම ආපසු ගෙවීම සහ ණය පිලිබඳව වන වඟවීම තහවුරු කිරීම මගින් මෙම තත්වය එක රැයකින් ශ්රී ලාංකිකයන් හට වෙනස් කල හැකිය.

6. ශ්රී ලංකාව තරමක් දුරට ස්කොට්ලන්ත දැවැන්ත මාළිඟා සහිත වූ වතු යායන් ට සමාන වේ

පසුගිය කොටසේ මා විසින් විස්තර කරන ලද ශ්රී ලංකාවට ඇති අපුර්ව ප්රශ්නය ගැන පුංචි උදාහරණයක් දෙන්නෙමි. ප්රථම වරට තරුණ ආචාර්ය උපාධි අපේක්ෂකයකු ලෙස 1979 වසරේදී ස්කොට්ලන්තයට පැමිණි පසු මා දුටු කුතුහලය දනවන කරුණක් වූයේ ස්කොට්ලන්තයේ ඉඩම් වලින් බොහෝ කොටසක් ඉඩම් හිමි රදලයන් සතුව පැවතීමයි. කඳු මිටියාවත් ගංඟා ඇළ දොළ මෙන්ම මහා මාලිගාව වලින්ද බොහෝවිට මෙම වතු යායන් සමන්විත විය. මෙය ස්කොට්ලන්තයේ වැඩවසම් අතීතයේ උරුමයක් විය. කෙසේ වුවද විශ්මය දනවන කරුණ වන්නේ තමන්ට තමන්ම නඩත්තු කරගැනීමට නොහැකි තත්ත්වයට බොහෝවිට එම වතු යායන් සහ රදලයන් පත්වීමයි. වතු යායන් ගේ ආදායම් ඒවායේ නඩත්තු කටයුතු සඳහා ප්රමාණවත් නොවූ බැවින් මාලිගාවන් පවා බලන් තත්ත්වයට පත්විය. වතු යායන් හිමි පවුල් බංකොලොත් වුවත් සියවස් ගණනාවක් තිස්සේ තමන් වෙත පැවරී තිබූ ඒවා වූ බැවින් ඔවුන් තම ඉඩම් මුළුමනින්ම හෝ කොටස් වශයෙන් විකිණීම ප්රතික්ෂේප කළහ. සාමාන්ය ස්කොට්ලන්ත වැසියන් මෙම දුප්පත් ඉඩම් හිමියන්ට ගෙවන කණගාටු නොවන බව ඔබටද වැටහෙනු ඇත.

පිටත සිට බලන විට ශ්රී ලංකාව ද අපට පෙනෙන්නේ එලෙසිනි. අප ඇතුළතින් සැඟවුණු වටිනාකම් රැසක් සහිත පොහොසත් රාජ්යයකි. නමුත් අප සතු වත්කම් කෙසේ යෙදවිය යුතු දැයි අපි නොදනිමු. පරමාධිපත්යය පිළිබඳ යල්පැනගිය මතිමතාන්තර වල එල්බ ඒ තුළ සිරවී සිටින අපි අපගේ අර්ථය මුළුමනින්ම විවෘත කොට ලෝකයේ සෙසු රටවල් බුක්තිවිඳින ධනවාදී සාර්ථකත්වයට එක් වන්නේ කෙලෙසදැයි පිළිබඳව තවමත් තේරුම් ගෙන නොමැත්තෙමු.

පෙර සඳහන් කර දුප්පත් ඇයි සිදුවූ වංශාධිපතියන් ස්කොට්ලන්තය වංශාධිපතියන් පිලිබඳ නැවත සලකා බලමු. තමන් පත්ව ඇති අසීරු තත්ත්වය මිදෙන්නේ කෙසේදැයි ඔවුන් කලක් යද්දී තේරුම් ගත්හ. ඔවුන් තම මාලිගා මහජනතාවට විවෘත කිරීමටත්, මිල අධික කේක් සහිත දැකුම්කළු තේපැන් ශාලා මාලිගා තුළ පවත්වාගෙන යාමටත්, අබලන් තත්ත්වයට පත්ව ගිය තම මාලිගා ආදිය වැඩි දියුණු කිරීමට සහ ප්රතිසංස්කරණය කිරීමට ඇවැසි අරමුදල් සපයා ගැනීමට තම වතු කොටස් විකිණීමට ද පියවර ගත්හ.

ශ්රී ලංකාවට මින් උගත හැක්කේ කුමක්ද? (අ.) විදේශයන්ගෙන් අපි ගනු ලබන ණය සුරක්ෂිත කිරීම සඳහා වන නීති වෙනස් කිරීමෙන් සහ (ආ.) දැන්මම ආපසු ගෙවීම සඳහා ඇති ණය ආපසු ගෙවීම සඳහා යම් වත්කම් ප්රමාණයක් විකිණීම සඳහා තීරණ ගැනීමෙන් අපිට හෙට උදෑසන වන විට මෙම ණයවලින් මිදිය හැකි වන බවයි.

7. ශ්රී ලංකාව තම ණය ගෙවීම පැහැර හැරිය යුතු ද?

කොහෙත්ම නැත. තම ණය ගෙවීම් පැහැර හැරීම සහ ඉන් ගැලවීම සම්බන්ධයෙන් සිතා බැලිය හැක්කේ ස්වෛරී රාජයන්ට පමණි.

තනි රටක් තුළ සාමාන්ය ණය තත්වයක්යටතේ කුමක් සිදුවේදැයි පළමුව සලකා බලමු. එක්සත් රාජධානියේ ණයගැතියෙකු තම ණය ගෙවීම් පැහැර හැරියොත්, එම ණය ගෙවීම සඳහා ඔහුගේ ඉතිරි වත්කම් බලාත්කාරයෙන් විකුණා දමා ණය හිමිගේ මුදල් ගෙවීම අධිකරණය විසින් සහතික කරනු ලබයි. එමගින් ණයගැතියා බංකොලොත්භාවයට පත් වූවොත් එවැනි පුද්ගලයෙකුට අනාගතයේදී නැවත ණය ලබාගැනීම පහසු නොවනු ඇත. ඔබ බංකොලොත් වන්නේ එක් වරක් පමණි. ඕනෑම පුද්ගලයෙකු බංකොලොත් භාවයට පත්වීම බරපතළ තත්ත්වයකි. යම් ආයතනයක් බංකොලොත්භාවයට පත් වුණොත් එහි අධ්යක්ෂකවරුන්ද එවැනිම තත්ත්වයකට පත්වන්නේ ඔවුන් උත්සාහ කරන ලබන්නා වූ ඕනෑම වෙනත් ව්යාපාරයක් ද එලෙස විය හැකි යැයි සිතෙන බැවිනි.

මෙය රටකට වෙනස් වන්නේ කෙසේද? ස්වෛරී රටකට තම ගෙවීම පැහැර හැරීමට තම ස්වෛරිත්වය අනිසි ලෙස භාවිතා කළ හැකිය. මෙවැනි තත්ත්වයන් සමනය කර ගැනීම සඳහා ඇතැම් බටහිර රටවල් යුධ නැව් පවා යවන කාලයක් ද පැවති අතර වර්තමානයේ දී ණය දෙන්නන් කරනු ලබන්නේ තම ණය ලබාදෙන ලේඛනවලින් එම රට කපා ඉවත් කිරීමයි. එසේ වූ විට එම රටට ඉදිරියේදී බොහෝ කාලයක් යන තුරු ණයක් ලබාගත නොහැකි වනු ඇත.

අප ගත් ණයක් නොගෙවා පැහැර හැරීම යම් ආකාරයක සොරකමක් බව ඉතාමත් පැහැදිලිව දැක්විය හැකිය. නිසැක වශයෙන් ම අපි ණය දෙන්නන්ගේ මුදල් සොරකම් කරන්නෙමු. ණය දෙන්නන් අප කළ දේ අමතක නොකරන්නේ එය එතරම් ම ඔවුන්ට වැදගත් වන බැවිනි.

දැන් ඔබට මගෙන් ඇසිය යුතු ප්රශ්නයක් ඇතැයි සිතමි. “ ඔබ කිව්ව විදියට අපි හිතුව අපි ණයක් ගන්න විට ණය දෙන්නේ සරළව මුදල් අච්චු ගහලා කියලා. එහෙනම් අපි එන මුදල් ආපසු ගෙවීම පැහැරහැරීම එතරම් විශාල දෙයක් වෙන්නෙ ඇයි?”.

සත්ය වශයෙන්ම එය ඉතා හොඳ ප්රශ්නයක්. ඔව්! ඔබ මුදල් ණයට ගන්නා විට බැංකුව විසින් මුදල් මවා ඔබට ණය දෙනු ලබන බවත් ඔබ ණය ආපසු ගෙවන විට ඔවුන් ඒවා විනාශ කරන බවත් මම පැවසීමි. මෙහිදී වැදගත් වන්නේ ඔබ ණය ගෙවීම පැහැර හැරියහොත් බැංකුවට එම පාඩුව තමන්ගේ වෙනත් මුදලකින් විනාශ කිරීමට සිදුවීමයි. එසේ වුවහොත් සියලුම බොල් ණය බැංකුවට සැබෑ පාඩු බවට පත්වේ. ගත් ණය ආපසු නොගෙවීම බැංකුවෙන් මුදල් සොරකම් කිරීමක් වන්නේ එබැවිනි. ශ්රී ලංකාව එසේ නොකළ යුතු වන්නේ ද එබැවිනි.

8. එසේ නම් ඉදිරි මාර්ගය විය යුත්තේ තමා සතු වත්කම් විකිණීම ද? ජාත්යන්තර මූල්ය අරමුදල (IMF) ගැන කුමක් කිව හැකිද?

ශ්රී ලංකාවේ වත්කම් විකිණීම සැබැවින්ම ඉදිරි ගමනක ඇරඹුමකි. සමස්තයක් ලෙස අප රටේ ණය වලින් මිදීමට ප්රධාන මාර්ග තුනක් ඇත. නමුත් ඒ කිසිවක් ජාත්යන්තර මූල්ය අරමුදල හා සම්බන්ධ නොවේ. අපි මුලින්ම IMF විකල්පය ගැන කතා කරමු. IMF යනු” නිවැරදි නාමයක් නොවන බව” මුලින්ම සඳහන් කරනු කැමැත්තෙමි. එය ලෝක ජනගහනයට සමව හිමිව ඇති හෝ ලෝකයේ රටවල් එකසමානව පාලනය කරනු ලබන “ජාත්යන්තර” ආයතනයක් නොවේ. ඒ සැබැවින්ම බටහිර ආයතනයක් වන අතර එහි මූලික අරමුණ බටහිර ණය දෙන්නන්ගේ අවශ්යතා සම්පූර්ණ කිරීමයි. එය ඔවුන් කරන නරක දෙයක් නොවේ. නමුත් ඔවුන් සිටින්නේ ඇයිද යන්න සහ ඔවුන් අවසානයේ පිළිතුරු දෙන්නේ කාටද යන්න අප දැනගත යුතුය.

චීන ණය උගුල ගැන බටහිර රටවල විශාල කතිකාවතක් තිබේ. සියලු ණය යම් ආකාරයක උගුල් බව කිසිදු සැකයකින් තොරව කිව හැක. ඔබ යම් බැංකුවකින් ඩොලරයක් හෝ ණයට ගෙන ඇත්නම් එය එම ණය මුදල ඔබ ආපසු ගෙවන තෙක් බැංකුව විසින් ඔබව පාලනය කරනු ලබයි. එසේත් නැත්නම් ඔබගේ වත්කම් විකුණා හෝ එම ණය මුදල ආපසු අයකර ගනු ලබයි. එමඟින් ඔබ බංකොලොත් වනු ඇත. එය සැමවිටම සත්යයක් වූ අතර ඉදිරියටද එය එසේම වනු ඇත. ණය පිළිබඳ සටනේ දී අප බටහිර ණය උගුලක චීන ණය උගුලක නැතිනම් ඉන්දියානු ණය උගුලක සිර වීමට යන්නේ ද යන තෝරා ගැනීම ගැන සැලකිලිමත් විය යුතු වෙයි. ආපසු ගෙවිය නොහැකි තාක්කල් ණය යනු සැමවිටම උගුල් වන්නේය. එතෙක් ඔබගේ වත්කම් වලට කුමක් වන්නේද යන්න පිළිබඳව තීරණය කරනු ලබන්නේ වෙ වෙනකෙකු විසිනි.

අපි මදකට චීනය සහ බටහිර රටවල් දෙස අවධානය යොමු කරමු. ඔබ පුදුමයට පත් කරනු ලබන අපූර්ව සංඛ්යා ලේඛනයක් මම දැන් ඔබට ඉදිරිපත් කරන්නෙමි. ජාතික ධනය පිළිබඳ Mckinsey අධ්යයනය ගැන මම ඔබට කලින් සඳහන් කළෙමි. එම වාර්තාවට අනුව සමත්ව ජාතික ධනය පිළිබඳව සැලකීමේදී චීනය දැන් ඇමරිකාව පසුකර සිටී. “මිලදී ගැනීමේ බල සමානාත්මතාව” (Purchaing power party (PPP)) පදනම මත 2021 වසරේ ඇමරිකා එක්සත් ජනපදය සතු සමස්ත ධනය ඩොලර් ට්රිලියන අසූ නමයක් ලෙස එම වාර්තාව ඇස්තමේන්තු කරයි. මෙය සමස්තයක් ලෙස 2021 වසරේ ඇමරිකා එක්සත් ජනපද ශුද්ධ වත්කම් තත්ත්වය වන අතර එම වාර්තාව අනුව චීනයෙහි එම අගය ඩොලර් ට්රිලියන 221 වෙයි. මෙම අගය ඇමරිකා එක්සත් ජනපදයේ මෙන් දෙගුණයකටත් වඩා වැඩිය. අපගේ ණය එන්නේ කොහෙන්දැයි සිතීමට මෙම අගය ඔබව පොළඹවනු ඇත. නමුත් අවසානයේ දී යම් රටකට ගෙවාගත නොහැකි ඔනෑම ණයක් එම රට අසීරු තත්ත්වයකට ඇද දමන බැවින් අපට ණය දෙන්නෙ චීන යද බටහිර රටවල් ද යන්න ඇත්ත වශයෙන්ම වැදගත් නැත.

අපි නැවත IMF වෙත හැරෙමු (වඩාත් නිවැරදිව කියන්නේ නම් මෙය WMF වේ). ජාත්යන්තර මූල්ය අරමුදලට අප වෙනුවෙන් කළ හැක්කේ අපගේ ණය දෙන්නන් සමඟ සාකච්ඡා කර ගැනීමට උදව් කිරීම සහ අපගේ ණය ප්රතිව්යුහගත කරගැනීමට උපකාර කිරීමයි. මෙය අපගේ ණය ගෙවීමේ කාල පරාසය දීර්ඝ කරගැනීමට හේතු වන්නේ නම් කෙලින්ම සාකච්ඡා කර අපටද එය සාක්ෂාත් කරගත හැකි වනු ඇත.

ඒ සඳහා අපට ජාත්යන්තර මූල්ය අරමුදල අවශ්ය නොවේ. ණය ලබා දෙන්නන් ගේ සැබෑ අවශ්යතාවය වන්නේ අප වෙත ණය දෙමින් එම ණයෙන් දිගු කලක් පොලී උපයාගැනීම බව සැකයකින් තොරව කිව හැකිය. බැංකු මුදල් උපයන්නේ ද එලෙසිනි. දුන් ණය ඉක්මනින්ම ආපසු ලබාගැනීමට ඔවුන් උත්සුක වන්නේ පසු කලක දී එම ණය අපට ගෙවිය නොහැකි වේ යැයි ඔබ ඔවුන් සිතන බැවිනි. නියත වශයෙන්ම අප ගත් ණය ආපසු ගෙවන බවට ණය දෙන්නා විශ්වාස කරන්නේ නම් එමඟින් ඔවුන්ට වැඩි වශයෙන් ආදායම් උපයා දෙන බැවින් අපගේ ණය ඉක්මනින් ආපසු ලබා ගැනීම ගැන ලොකු උනන්දුවක් ඔවුන් හට ඇති නොවේ.

එබැවින් ජාත්යන්තර මූල්ය අරමුදල යනු ණය ප්රතිව්යුහගත කර ගැනීමට උදව් කරන තැනක් නොවන්නේය ණය දෙන්නන් හට ලබාදී ඇතිණය අඩු කිරීමට හෙවත් කොණ්ඩය කැපීමට (Hair cut) උදවු කිරීමට ජාත්යන්තර මූල්ය අරමුදල හැකිය. මෙයින් අදහස් කරන්නේ කුමක්ද කොණ්ඩය සකසන්නන් ගේ කාර්ය හා සසඳන විට කොණ්ඩය කැපීම පහසු දෙයකි. මෙම සන්දර්භය තුළ ඔවුන් (මෙහි දී ජාත්යන්තර මූල්ය අරමුදල කොණ්ඩය සකසන්නෙක් වැනි ය) කළ යුතු දේ වන්නේ දී ඇති ණය වලින් කොටසක් කපා හැරීමට ණය දෙන්නන් එකග කර වීම පමණකි. මෙහිදී සිදු වන්නේ දී ඇති ණය වලින් 20% ක පමණ කොටසක් කෙසේවත් ආපසු ගෙවිය යුතු නැති ණය ලෙස සැලකීමට නැතිනම් කපා හැරීමට ණය හිමියන් එක කරගැනීමයි. මෙය සැබැවින්ම නීත්යානුකූල සොරකමකි. ණය ගන්නා පාර්ශවය විසින් තමන් ගත් ණය මුදලින් 20% නොගෙවා (සොරකම් කොට) ඉතිරි 80% පමණක් ලැබීමෙන් සෑහීමකට පත්වීමට ණයහිමියන් පෙළඹීමට ජාත්යන්තර මූල්ය අරමුදල කටයුතු කරයි. මෙය ණය දෙන්නන් සිටිය යුතු හොඳ තැනක් නොවන බව ඔබට වැටහෙනු ඇත .අනාගතයේදී තවදුරටත් ණය ලබා දීමට මැලි වීමට මෙය හේතුවක් විය හැකිය.අපගේ මෙම නිත්යානුකූල සොරකමට ප්රතිවිපාක ලෙස විවිධ දුර්දාන්ත ක්රියාමාර්ග ගත යුතු බවට ප්රජාතාන්තික ආර්ථිකයකට සුපුරුදු පරිදි ජාත්යන්තර මූල්ය අරමුදල විසින් බල කරනු ලබයි. මෙය ඔබට පෙනෙන පරිදි පාඩුපිට පාඩු ලැබිය හැකි වන තත්ත්වයක් වන අතර ඇත්තෙන්ම ණය දෙන්නන් විසින් එකඟ විය යුතු පාඩු ලබන තත්වයක් ලෙස පෙනේ. ණය දෙන්නන් ඔවුන්ගේ ණය මුදල් වලින් සමහරක් නැති කර ගැනීමේ හේතුවෙන් ශ්රී ලංකාව තවදුරටත් බටහිර ණය උගුලේ හිරවන සේ පෙනෙනවා සේම බටහිර දේශපාලන බලවේග තම බලය පතුරුවමින් අප ඉදිරියෙන් ගමන් කරන සෙයක් දැනේ.

පරමාධිපත්යය නැතිවීම.

ඇමෙරිකානු ඩොලර් බිලියන 400 ක් වටිනා ස්කොට්ලන්ත මාලිගාව ශ්රී ලංකාව සතුව ඇතැයි සිතමු. එය ප්රතිසංස්කරණය කිරීම හෝ විකිණීම අප ප්රතික්ෂේප කරන්නේ නම් එය කෙතරම් අමනෝඥ සිතුවිල්ලක්ද?

කිසිම විශේෂ හේතුවක් මත ජාත්යන්තර මූල්ය අරමුදල අප වෙත ඇති ඉදිරි මාවත නොවේ. අති විශාල විදේශ විනිමය අර්බුදයකට මුහුණ පා ඇති අපගේ විදේශ ණය ප්රශ්නයට මූලිකම හේතුව වී ඇත්තේ කුමක්දැයි ඇත්ත වශයෙන්ම තේරුම් ගැනීම අත්යවශ්ය වේ. මෙම ලිපියෙහි ඉතිරි කොටසින් මේ ගැන වඩාත් විස්තරාත්මකව සාකච්ඡා කිරීමට මම බලාපොරොත්තු වෙමි. කෙසේ වෙතත් ශ්රී ලංකාවට අඛණ්ඩ වෙළඳ හිගයක් ( ජංගම ගිණුම් හිගයක් ) නොතිබුණේ නම් අප මෙවැනි තත්ත්වයකට පත් නොවන බව කීම ප්රමාණවත්ය. 2020 සහ 2021 යන වර්ෂ Covid වසංගතය හේතුවෙන් ශ්රී ලංකාවට අසීරු වර්ෂයන් විය.

අප වෙත කෙටි කාලීන ණය ලබා දීමට ජාත්යන්තර මූල්ය අරමුදලට හැකි වුවද ඉන් අපගේ වෙළෙඳ හිගය පියවා ගත නොහැකිය. ශ්රී ලංකාව විදේශ විනිමය උපයනවාට වඩා සරලව විදේශ විනිමය භාවිතා කර මිලදී ගැනීම සිදුකරනු ලබයි. අපගේ දිගු කාලීන විදේශ ණය ප්රශ්නයට මූලිකම හේතුව මෙය වන්නේය. ජාත්යන්තර මූල්ය අරමුදල වෙත යාමෙන් අප හට මීට පිළිසරණක් නොලැබේ. එහි සහාය පැතූ විට ඔවුන් කරන්නේ සරලව අපගේ භයානක ප්රශ්නයට පැලැස්තර විසඳුමක් ලබාදී අප ආපසු එවීම පමනක් වන අතර එයින් වන්නේ අපගේ ණය අර්බුදය තවදුරටත් එලෙසින් ම වර්ධනය වීම පමණයි. තවත් ණය සහනයක් ඉල්ලා දෙවසරකින් පමණ නැවත අප පැමිණෙනු ඇතැයි ජාත්යන්තර මූල්ය අරමුදල සම්පූර්ණයෙන්ම අපේක්ෂා කරනු ඇත ඒ ඉඳුරාම ණය උගුලකි.

9. ජාත්යන්තර මූල්ය අරමුදල රහිතව අප හට ඉදිරි මාර්ග තුනක් ඇතැයි මම ඔබට කීවා මතකද? තවමත් ඔබ සිටින්නේ පැරණි මතයේම ද?

සත්ය වශයෙන්ම ඒ සියල්ල අප එකවර කළ යුතු නැත. විවිධ කාල පරාසයන් තුළ ඒවා ක්රියාත්මක කළ හැකිය .මෙම ක්රියාමාර්ග තුනම ඉදිරියේදී අර්ථවත් ඒවා වනු නියතය ඒවා නම්,

- ශ්රී ලංකාවේ වත්කම් පිළිබඳ නිරපේක්ෂ අයිතිය විදේශිකයන් හට ද ලබාදීම සඳහා අපගේ නීති වෙනස් කිරීම.

- ශ්රී ලංකාව සතු වත්කම් විකිණීම.

- කාර්මික ප්රතිපත්තියක් සහිත වෙළෙඳ ප්රතිපත්තියක් ප්රතිෂ්ඨාපනය කිරීම.

මින් පළමුවැන්න ඉක්මනින්ම ක්රියාත්මක කළ හැකි ක්රමය වුවද දේශපාලනික වශයෙන් එය අසීරුතම කරුණ වේ. මින් පෙරද මම සඳහන් කළ පරිදි නීතියෙන් සහතික කර ඇති අපගේ වත්කම් මගින් අපගේ විදේශ ණය සුරක්ෂිත කළ හැකි වේ.( මා මින් අදහස් කරන්නේ අනාගත රජයන් මගින් කපා කොටා කෙලෙසකින් හෝ වෙනස් කළ නොහැකි වන සේ පරම ව්යවස්ථාපිත ප්රතිඥාවක් සමග වන සුරක්ෂිත කිරීමකි.) එසේ කළහොත් ණය ආපසු ගෙවීමට අපට ඇති පීඩනය එක හැකි නැති වනු ඇත.

එය සිදුවන්නේ කෙලෙසින්ද?

ණය දෙන්නන් ණය දීමෙන් මුදල් උපයති. (අ.) ණය ගැනුම්කරු දිගටම පොලී ගෙවන්නේ නම් සහ (ආ. )කුමන ආකාරයක හෝ ණය ගෙවීම පැහැර හැරීමේ අවදානමක් ණය ගැනුම්කරු තුළ නොමැතිනම් තම ණය ආපසු ලබා ගැනීම සඳහා හදිස්සියක් ණය ලබා දෙන්නන් හට නොමැත. ඩොලර් ට්රිලියන 22 ක විදේශ ණය සහිත ඇමරිකා එක්සත් ජනපදය ගැන මොහොතක් සිතන්න. මෙම ප්රමාණයට එරට රජයේ ණය පමණක් නොව එරට ආයතනික ණය ද ඇතුළත්ව ඇත. එම ණය සියල්ල එක්සත් ජනපදය ආපසු ගෙවන්නේ කවදාද? නැත, එම ණය ආපසු ගෙවීමට සැලසුමක්ද ඔවුන්ට නැත. නමුත් විදේශීය ණය සපයන ආයතන එක්සත් ජනපදයට දිගටම ණයදීම කරනු ලබයි .මන්ද එක්සත් ජනපද ආයතනයක් යම් හෙයකින් ණය ගෙවීමක් හැරියහොත් ඔවුන්ගේ වත්කම් අත්පත් කර ගැනීමෙන් සහ ණය අය කර ගැනීමට ණය දෙන්නන් හට එරට නීතියෙන් පිළිසරණ සලසන බැවිනි. තනි තනිව ගත් ණය ආපසු නොගෙවන බව ඉන් අදහස් නොවේ. එමෙන්ම සමස්තයක් ලෙස ගත් විට එක්සත් ජනපදයේ විදේශ ණය ප්රමාණය ද ඉහළ යමින් පවතී. විදේශිකයන් ඔවුන්ට ණය සැපයීමට කැමති වන්නේ ඔවුන්ට එම ණය වෙනත් කෙනෙකුට විකිණීම වැනි ක්රම මගින් ඕනෑම වෙලාවක මුදල් බවට පත්කර ගැනීමට ඇති ඇති හැකියාව සහ එක්සත් ජනපද ණය රඳවා ගෙන සිටින තාක් කල් ඔවුන් පොලී ද උපයා ගන්නා බැවිනි.

පුදුමය දනවන තවත් කරුණක් වන්නේ කෙදිනකවත් ආපසු නොගෙවන ණය සෑම වසරකදීම වැඩි වැඩියෙන් ලබාගන්නේ පොහොසත් රටවල් පමණක් නොවන අතර (“මුදල්” ලෙස එම ණය ආර්ථිකය සංසරණය වන බවද මතක තබා ගන්න). ඔවුන් ඒවා ආපසු ගෙවීමට යම් අයුරකින් තැත් කළහොත් එම ආර්ථිකයෙහි සංසරණය වන මුදල් ප්රමාණය ඉතා අඩු වී රටෙහි ආර්ථික අවධමනය ද ඉතා ඉහළ යෑමයි. උමතු අදහසක් සේ පෙනුනද සත්ය වන්නේ යම් ආර්ථිකයක් පවත්වාගෙන යාම සඳහා ප්රමාණවත් මුදල් ප්රමාණයක් තිබීම තහවුරු කිරීම සඳහා එම ආර්ථිකයන් විසින් වැඩි වැඩියෙන් අය උත්පාදනය කළ යුතු වීමයි. පසුගිය වසර කිහිපයේ දී බටහිර බැංකු (ජපාන බැංකු ගැන කතා කරන විට පසුගිය විසි වසර තුළ) අවශ්ය තරම් ණය මුදල් ජනිත නොකළ බැවින් බටහිර රටවල මහා බැංකු වලට මුදල් මුද්රණය කිරීමට සිදුවිය මෙය ආවර්ති නැතිනම් සර්පිලාකාර අවධමනය පාලනය කිරීම සඳහා ප්රමාණික ලිහිල් කිරීම් සිදු කිරීම යනුවෙන් ප්රචලිතව හඳුන්වයි.

ශ්රී ලංකාව බටහිර රටවල් තරම් පොහොසත් භාවයකට කිට්ටුව නොසිටිය ද (අ.) ශ්රී ලංකා රුපියල පරිවර්ත මුදල් ඒකකයක් බවට පත් කිරීමෙන් සහ (ආ. ) දේපළ පිළිබඳ අයිතිය අප රට වැසියන් හට පමණක් සීමා නො කිරීමට කටයුතු කිරීම තුළින් අපට එසේ මුදල් උත්පාදනය කළ හැකි මෘදු තටාකයකට ඇතුළු විය හැකි වනු ඇත.

හෙට දිනයේ දී අපට මෙය කළ හැකි නම් අපගේ ණය ගැටලුව ක්ෂණිකයකින් සහ ස්ථිරවම අවසන් වනු නියතය. කෙසේ වුවද (ආ. ) වශයෙන් ඉහත අප දැක්වූ දෙවැන්න පමණක් ක්රියාත්මක කළ ද අපගේ ගැටලුවකට ක්ෂණික විසඳුම් ලැබෙනු ඇත. මක්නිසාද යත් හදිසියේ අපගේ ණය ආපසු අය කර ගැනීමේ අවශ්යතාවයක් එමගින් ණය හිමියන් හට ඇති නොවන බැවිනි පොලි මුදල් ද අය වෙන ගමන් ඔවුන්ගේ ණය මුදල් ද අතිශයින් ම සුරක්ෂිත බව තහවුරු වන බැවින් සහ කිසිදු හානියක් නොවන බව ප්රත්යක්ෂ වන බැවින් අපගේ ණය අයකරගැනීම සරලව පමා කිරීමට ඔවුන් කැමති වනු ඇත. ශ්රී ලංකාව ද පූර්ණ වශයෙන් ලෝක ආර්ථිකයට පිවිසීමේ නව යුගයකට එළැඹුණු බව ද ඔවුන් තේරුම් ගනු ඇත. ඩොලර් බිලියන 400 ක් වූ අපගේ වත්කම් ප්රමාණයේ අගය එමගින් නුදුරු අනාගතයේදී ම වැඩි වෙනු නියතය. අප විසින් එළඹිය යුතු ඉතා ප්රඥාගෝචර පියවර එයයි.

10. ශ්රී ලංකාව නම් වූ “ස්කොට්ලන්ත මාලිගාවේ” කොටස් විකිණීම.

අපි කලින් අනාවරණය කරගත් පරිදි ශ්රී ලංකාව රටක් ලෙස ඩොලර් බිලියන 400ක් වූ දේපළ ද, ඩොලර් බිලියන 50ක් වූ විදේශ ණය සහිතව ඩොලර් බිලියන 350ක ශුද්ධ ධනයක් හිමි ශේෂ පත්රයක් සහිත රටකි.

මා කලින් කොටසේ සඳහන් කළ පරිදි අපගේ උභතෝකෝටික ණය ගැටලුව විසඳාගැනීම සඳහා වන පළමු සහ පහසුම මාර්ගය නම් ශ්රී ලංකාවේ වත්කම් අයිතිය පිළිබඳව වෙන ව්යස්ථාපිත නීති පද්ධතිය සරලව වෙනස් කිරීම වන්නේය.

විකල්පය වන්නේ අපගේ ස්කොට්ලන්ත මාලිගාවේ කොටස් විකිණීමයි. වෙරළාසන්නව ඇති ප්රධාන දේපල කිහිපයක් විදේශීය හෝටල් සමාගම් වෙත විකුණා ඔවුන්ට රිසි සේ දියුණු කිරීමට අවස්ථාව ලබාදීම තවත් එක් උදාහරණයකි. මා දන්නා පරිදි ශ්රී ලංකාව කොළඹ පෝර්ට්සිටි දේපල විකිණීමට සැලසුම් කර ඇත. ඉතා වැදගත් තීරණයක් බැවින් එය හැකි ඉක්මනින් ක්රියාත්මක කළ යුතුය එහි මූලික ඉඩම් කොටස් විස්සක් විකිණීමෙන් පමණක් ඩොලර් බිලියන 5ක මුදලක් ලැබෙන බව Economynext ගණන් බලා ඇත.

පෝට් සිටි ව්යාපෘතිය ගැන මදක් සිතා බලමු එය චීන ණය උලක් බව සහ අධික මුදල් නොහැක්කක් බව හුවා දක්වමිනි නිරර්ථක අදහස් අදහස් බහුල ලියවී තිබුණි. මදක් සිතන්න ඩොලර් බිලියන 0.9 ක් පමණ වූ ඉඩම් ප්රතිසංස්කරණ ව්යාපෘති වියදමක් මගින් මෙහි පළමු අදියර යටතේ ශ්රී ලංකාවට ඩොලර් බිලියන 5ක ඉඩම් හිමි වූ අතර ඒවා විකිණිය හැකි වෙළඳපොළ වටිනාකම ඩොලර් බිලියන 15 ක් වන්නේය. මේ පිළිබඳව තර්ක කරන්නන් ගෙන අප ඇසිය යුතු වන්නේ ඔබලාගෙන් කීදෙනෙක් ඩොලරයක් වියදම් කොට වසර කීපයකදී ඩොලර් පහළොවක් ලබාගත්තේ ද යන්නයි. මෙය අතිශයින්ම වැදගත් ව්යාපෘතියක් වන අතර එය කළ හැක්කේ රජයට පමණක් බවද කිව යුතුය. මෙවැනි ව්යාපෘති පුද්ගලික අංශය මගින් කළ යුතු ඒවා බව සමහරක් සිතුවද රජයක සහාය නොමැතිව ඇත්තෙන්ම පුද්ගලික සමාගමකට රටක මුහුදෙහි සරලව දූපතක් නිර්මාණය කළ හැකි වේද යන්න සිතිය යුතුව ඇත.

මගේ ගණනය කිරීමට අනුව දිගුකාලිනව සලකන විට පෝට් සිටි ව්යාපෘතිය මුළුමනින්ම අවසන් වන විට එමඟින් ජනනය කරනු ලබන සමස්ත ධන ප්රමාණයක් ඩොලර් බිලියන 100 ඉක්මවනු ඇත. ඉදිරි අනාගතයේ දී යම් දිනක නැවතත් මෙවැනිම දෙවැනි දූපතක් සහ තුන් වෙන්නත් නිර්මාණය කළොත් අපට කුමක් නම් කළ නොහැකි වේද?

මුල් ඡේදයෙන් මා කී පරිදි ආයෝජකයන්ට හිතේෂි දේපල නීති ප්රතිෂ්ඨාපනය කිරීමේ හැකියාව පෝට් සිටිය සඳහා වන ආයෝජකයන්ගේ සිත් ඇද ගන්නා කරුණු වේ. අපි හුවා දක්වමින් සිටින ස්කොට්ලන්ත මාළිගාව ලෝක ආර්ථිකයෙන් කොටසක් ලෙස සිතා මුළු රටටම අදාළ වන ලෙස ශ්රී ලංකාවේ දේපල නීතිය ලිහිල් කිරීමක් විය නොහැකි බව මම පිළිගනිමි. නමුත් ශ්රී ලංකාව එය පෝට් සිටිය සඳහා පමණක් වත් කළ යුතුව ඇත. දේපළ අයිතීන් පිළිබඳ වන හිමිකම උදක් ම නීති මගින් තහවුරු කෙරෙන බව අපි ස්ථිර කළ යුතුය.

11. ශ්රී ලංකාවේ පවතින වෙළෙඳ හිගය පාලනය කිරීම.

එලෙසම වෙනත් රටවලට යම් දේ විකිණිය යුතු වුවද එසේ කළ නොහැකි වීමයි. එසේ කළ නොහැකි වුවහොත් වන්නේ වෙළෙඳ හිඟයක් ඇතිවීම, සෘණාත්මක වෙළෙඳ ශේෂයක් ඇතිවීම සහ දිගුකාලීන විදේශ විනිමය අර්බුදයක් නිර්මාණය වීමයි. ශ්රී ලංකාව අද සිටින්නේ එතැනය.

ශ්රී ලංකාවේ ජංගම ගිණුම් ශේෂය පිළිබඳව ක්ෂණික ව සිතා බලමු .රටක ජංගම ගිණුම හුදෙක් එම රටේ වෙළෙඳ ශේෂය පමණක් නොව සියලුම විදේශ විනිමය ගනුදෙනු ආවරණය කරන මෙන්ම, මුදල් ප්රේෂණය සහ සියලුම විදේශ විනිමය හුවමාරු ද ග්රහණය කර ගනු ලබයි.

ඉහත වගුවෙන් අපගේ ගැටළුව පැහැදිලි වෙයි. ඔබට දැන් ප්රශ්නය පැහැදිලි ඇත. ඒ අනුව අප සතුව ඇත්තේ රතු තීන්ත සහිත මුහුදකි. ශ්රී ලංකාව නිරන්තරයෙන්ම උපයනවිට වඩා වැඩි විදේශ විනිමය ප්රමාණයක් වැය කරන බැවිනි ආනයනය සඳහා ගෙවීම පිණිස විදේශ ණය ලබාගත යුතුව ඇත. මේ හේතුවෙන් රටක් වශයෙන් වැඩි වශයෙන් ණය ගෙවීමට සිදුවන බැවින් නියත වශයෙන්ම මෙය යෝග්ය තත්ත්වයක් නොවන්නේය.

වෙළඳ හිඟය පියවීම හෝ සමනය කිරීම සරල නොවන සහ කල් ගත වන්නකි. මම කලින් සඳහන් කළ ලෙස වත්කම් විකිණීම දේපල නිදහස පිළිබඳව මූල්ය ඉංජිනේරු කරුණු මෙන් නොව වෙළඳ හි ගේ සමනය සඳහා අධික වෙහෙසක් දැරීමට සිදු වනවා මෙන්ම බොහෝ කාලයක් ගත වන්නක් ද වේ. අප එසේ කළහොත් අවසන් වශයෙන් අප විදේශ විනිමය අර්බුදයෙන් පූර්ණ වශයෙන් නිදහස් වනු ඇත ශ්රී ලංකා රජය කහ හෝ සහල්වලින් ස්වංපෝෂිත වීම ගැන කතා කරයි. ඇදහිය නොහැක! අපට අවශ්ය වන්නේ විදේශ විනිමය ස්වයංපෝෂිත වීම පමණකි. එය අපට කළ හැකි නම් අපට අවශ්ය ඕනෑම දෙයක් (mercedes-benz රථයක් හෝ අපට ඕනෑතරම් කහ ) ඕනෑම වෙලාවක මිලදී ගත හැකි වේ.

සුප්රසිද්ධ ස්කොට් ජාතික ආර්ථික විද්යාඥ Adam Smith 1776 දී ප්රකාශයට පත් කළ ජාතීන්ගේ ධනය නැමැති ග්රන්ථයෙහි ඔහු ලියූ ලෙස රටවල් යොමු විය යුත්තේ තරඟකාරී වාසි වෙතයි.

තරගකාරී වාසි පිළිබඳව අවධානය යොමු කරන්නේ කෙසේද යන්න පිළිබඳව අපි අනිවාර්යෙන්ම ඇඩම් ස්මිත් මහතාගෙන් සහ ඊට හොඳම උදාහරණය වන සිංගප්පූරුවෙන් ඉගෙන ගත යුතුය. සිතන්න! සිංගප්පූරුවට කහ ගැන සිතීම අවශ්ය නැත. අවශ්ය වූ විට ඔවුන් ඒවා මිලදී ගනිති. වසර තිහක් පුරා සිංගප්පූරුව සතුව දළ ජාතික නිශ්පාදනයට සාපේක්ෂව 20%ක පමණ වූ ජංගම ගිණුමේ අතිරික්තයක් ඇත.

12. ශ්රී ලංකාව සඳහා කාර්මික ප්රතිපත්තියක් නිර්මාණය කිරීම.

ශ්රී ලංකාවෙහි ඇති දිගුකාලීන විදේශ විනිමය ප්රශ්නය වෙනස් කිරීම සඳහා වූ එකම මාර්ගය වන්නේ රජය විසින් මෙහෙයවනු ලබන කාර්මික ප්රතිපත්තියක් ස්ථාපිත කිරීම ය. එහෙත් එක්සත් ජනපදය සහ බටහිර රටවල් සැමවිටම තර්ක කළේ මීට විරුද්ධව ය. එහෙත් සම්මුතියට අනුව පුද්ගලික අංශය නව උත්පාදනය කිරීම සඳහා තැත් කළ යුතු අතර රජය වෙළඳ කටයුතු වලින් බැහැරව සිටිය යුතු වන්නේය. හාස්ය වන්නේ බටහිර රටවල් ඔවුන්ගේ ආර්ථිකයන් සංවර්ධනය කිරීම සඳහා පූර්ණ වශයෙන් මෙයට ප්රතිවිරුද්ධ මාර්ගයක් අනුගමනය කිරීමයි. බටහිර රටවල් අපට පවසන්නේ ඔවුන් කළ දේ අපට නොකරන ලෙසත් ඔවුන් කියන දේ අපට කරන ලෙසත්ය. මේ ගැන ඉගෙනීමට උනන්දුවක් දක්වන සෑම දෙනකු ම මහාචාර්ය Ha-Joon Chang’s ගේ විශිෂ්ට කෘතියක් වූ “Kicking away the ladder” කිරීම අත්යවශ්ය වේ. මහාචාර්ය Chang දක්වන මූලික කරුණ වන්නේ බටහිර රටවල් ගෝලීය ආර්ථිකයේ හිනිපෙත්තට නැගීමට ඔවුන් විසින්ම භාවිතා කළ ඉනිමගට පයින් ගසන බව ය. සත්යවශයෙන්ම එය බටහිර රටවල් වල හොඳින් සිදු වූ අතර තොග වශයෙන් තේ අපනයනය කරමින් දිගින් දිගටම බටහිර හොඳින් සිදු වූ අතර තොග වශයෙන් තේ අපනයනය කරමින් දිගින් දිගටම බටහිර රටවලින් තරගකාරී වාසි නොමැති භාණ්ඩ මිලදී ගෙන පරිභෝජනය පිණිස ඇවැසි තරම් ආහාර නොමැතිව ජාත්යන්තර මූල්ය අරමුදල වෙත දිවගොස් ණය සහනයක් ඉල්ලන ශ්රී ලංකා වැනි රටවල හොඳින් සිදු නොවීය. බටහිර රටවල් සහ ජාත්යන්තර මූල්ය අරමුදල දුෂ්ට බව මම මෙහිදී නොකියමි. එසේ වුවත් ඔවුන්ගේ උපදේශ වලින් සහ එම ආයතන වලින් කරන්නේ අප ගැන සිතීම නොව ඔවුන් ගැන සිටීම පමණකි. එය එසේ වන්නට ඉඩහැර කුමක් සිදුවන්නේ ද යන්න පිළිබඳව අවධානයෙන් සිටීම වැදගත්ය. ශ්රී ලංකාව පිළිබඳව වූ ජාත්යන්තර මූල්ය අරමුදල ප්රතිපත්තීන් අපගේ හොඳම අවශ්යතාවයෙන් වෙනුවෙන් බව අප නොසිතිය යුතුය. ජාත්යන්තර මූල්ය අරමුදල කරන්නේ බටහිර රටවලට වඩාත් හොඳ දෙයයි.

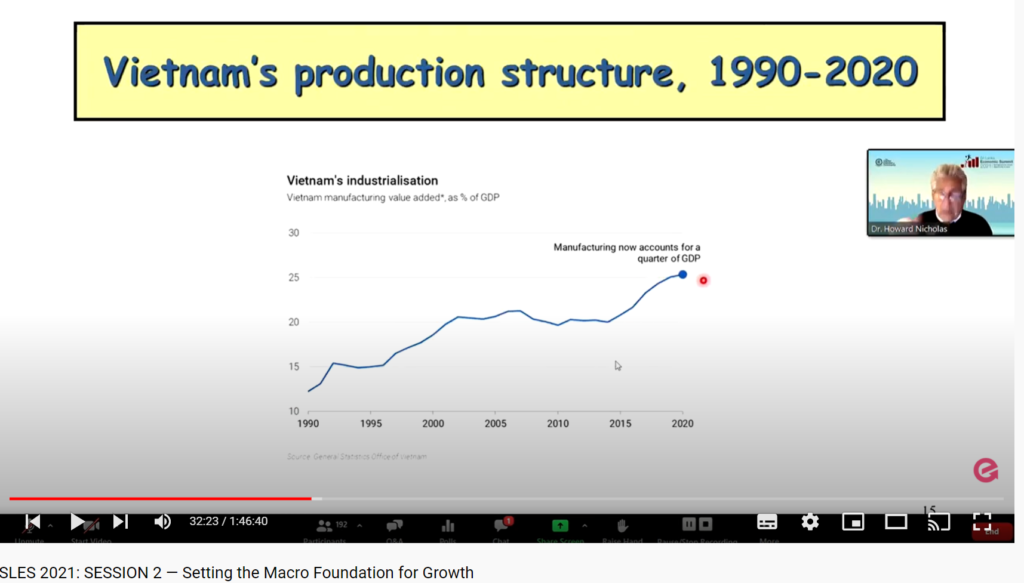

කීර්තිමත් ශ්රී ලාංකික ආර්ථික විද්යාඥයකු වන රොටර්ඩෑම් Erasmus විශ්ව විද්යාලයේ මහාචාර්ය Howard Nicholas තර්ක කරන්නේ ශ්රී ලංකාවට ස්ථිර කාර්මික ප්රතිපත්තියක ඇති අවශ්යතාවයයි. කෙසේ වුවත් කිසිවෙකු මේ කරන්නේ නැත. කාර්මීකරණය සහිත සහ රහිත රටවල් පිළිබඳව මහාචාර්ය Nicholas කර ඇති සංසන්දනයට සවන් දෙන විට ( ඔහුගේ වීඩියෝවෙ 3.35 වන මිනිත්තුව) මම වික්ෂිප්ත වූයෙමි.

කාර්මීකරණය වූ දියුණු වන රටවල් රතු ඉරෙන් දැක්වෙන ලෙස ධනාත්මක ගෙවුම් ශේෂයක් සහිත රටවල් වන අතර කාර්මීකරණය නොවූ සෘණ ගෙවුම්ශේෂයක් සහිත රටවල් නිල් ඉරෙන් දැක්වේ.

මහාචාර්ය Howard තවදුරටත් වියට්නාමයේ වර්තමාන අත්දැකීම් ගැන පෙන්වාදෙයි. පහත සඳහන් වගුවේ දැක්වෙන පරිදි වියට්නාමය තම රට නිෂ්පාදන යන්ත්රාගාරයක් බවට පරිවර්තනය කරගෙන ඇත.

වියට්නාමය ඔවුන්ගේ ගෙවුම් ශේෂයට කර ඇත්තේ කුමක් දැයි බලන්න.

විදේශ ණය ගැටලූවෙන් මිදීම සඳහා ශ්රී ලංකාව මධ්යස්ථ හෝ ධනාත්මක ගෙවුම් ශේෂ හිඟයක් වෙත මාරුවීම අත්යවශ්යව ඇත.

13. කාර්මීකරණයේ තරගකාරී වාසි

කාර්මික ක්ෂේත්රයේ ජාතික වශයෙන් තරගකාරී වාසි ලබාගැනීම සඳහා ශ්රී ලංකාව විසින් තමන්ට ආවේණික වූ වාසීන් වෙත පමණක් අත්යවශ්යයෙන් අවධානය යොමු කළ යුතු නැත. උදාහරණයක් වශයෙන් ශ්රී ලංකාව සතු මුහුද සහ හිරු එළිය වෙනත් බොහොමයක් රටවල් වෙත නොමැති ස්වභාවික වාසි වෙති. ඒ වටා නැතිනම් ඒ ආශ්රිතව පමණක් අපගේ සියලු කර්මාන්ත නිර්මාණය කළ යුතුය යන්න ඉන් අදහස් නොවේ. තේ රබර් පොල් යනු ශ්රී ලංකාව සතු තවත් එවැනි වාසීන්ය. නමුත් ඒවා මත පදනම්ව අපගේ කාර්මීකරණය සිදු විය යුතු බව ඉන් අදහස් නොවේ. තම තරගකාරීත්වය ජනිතව ඇත්තේ තමන්ට ම ආවේණික වූ ස්වාභාවික වාසි මත පදනම්ව නොවන බව සිංගප්පූරුව මනාවට විදහා දක්වයි.

මා මෙයින් අදහස් කළේ කුමක්ද යන්න උදාහරණ දෙකකින් විමසා බලමු. ඩෙන්මාර්කය ඌරු ගොවිතැන සහ ඌරු මස් කර්මාන්තය සම්බන්ධයෙන් ලෝකයේ ඉහළම ස්ථානයක සිටී. Economic සඟරාවේ පළ වූ “Bringing home the Bacon” නම්වූ සුවිශේෂී ලිපිය පරීක්ෂාකර බලන්න. මේ ශ්රී ලංකාව විසින් ගත යුතුව ඇති හොඳම ආදර්ශයක් විය යුතුය. ඔබට එම ලිපියෙන් පෙනෙන පරිදි එරට රජය ඌරු මස් කර්මාන්තයක් බිහිකිරීම සඳහා සමාගම් ජාලයක් නිර්මාණය කරන ලදී. ඇමෙරිකානු ඩොලර් 61000 ක් වූ ඒක පුද්ගල දළ ජාතික නිෂ්පාදිතයක් සහිතව වැටුප් සහ වේතන ඉහළ මට්ටමක පවතින ඩෙන්මාර්කය වැනි රටකට ඉතා අපහසු විය. ඇතැම් විට ඔබ සිතනවා ඇති ඌරු ගොවිතැන පිළිබඳව මෙම තරගකාරී වාසිය යා යුත්තේ කෘෂිකාර්මික වැටුප් සහ විවේචන ඉතා පහළ අගයක පවතින රටකට බව. ඇත්තෙන්ම එය එසේ සිදුවිය යුතු නැත. නවීන තාක්ෂණය භාවිත කොට කරනු ලබන කර්මාන්තයක් ලොව ඕනෑම අයෙකුට කළ හැකිය.

මෙමඟින් ශ්රී ලංකාවට උගත හැකි කරුණු කීපයක් වෙයි.

- රජයේ විසින් පොකුරු සමාගම් සකසා ගැනීමට උනන්දු කර ඒ සඳහා අවශ්ය පසුබිම සැකසිය යුතුය. ( කිසිම සමාගමකට සෘජුවම සහනාධාර දීම හෝ මූල්යාධාර නොදීමටත්, ඕනෑම සමාගමක් තමන්ම ජලයට බැස තමන් විසින්ම පිහිනා ගොඩ යෑමට උනන්දු කරවීමටත්, එක සමාගමක් වසා දැමීම යනු තවත් නව සමාගමක ආරම්භයක් වන බැවින් අලාභ ලබන හෝ බංකොලොත් වන සමාගම් වලට මුක්කු ගැසීමටත් වගබලා ගත යුතුය.

- උපරිම ලෙස ඵලදායිතාවය ඉහල නැංවීම ගෝලීය තරගකාරිත්වයේ මූලිකාංගය වන බැවින් මෙම පොකුරු සඳහා තාක්ෂණික නවෝත්පාදන ප්රේරණයක් රජයේ මගින් ඇති කළ යුතුය.

- බටහිර රටවල් විසින් ආගමක් සේ අදහන “රජයන් ව්යාපාර වලින් ඈත්ව සිටිය යුතුයැයි” යන මතය නොසලකා හරින්න. මන්ද යත් බටහිර ජාතීන් සාර්ථකත්වයට පත් වූයේ එම මතය නොසලකා හැරීමෙන් ය.

දෙවන උදාහරණය වන්නේ චීනයේ ShenZhen ය. ඔබ බොහෝ දෙනෙක් දන්නා පරිදි ලෝක නිෂ්පාදන කර්මාන්තයන්හි මධ්ය ලක්ෂය ShenZhen වෙයි. ශ්රී ලංකාවට බොහෝ සමාන මිලියන 23ක පමණ ජනගහණයක් සහිත එහි දළ ජාතික නිෂ්පාදනය ඩොලර් බිලියන 737 ක් වන අතර ඒ ශ්රී ලංකාවේ එම අගය මෙන් 2.5 ගුණයක් වෙයි. බොහෝ බටහිරයන් මෙය ඉතා අඩු වැටුප් හා වේතන වාසිය නිසා වන්නක් බව අවඥා සහගතව පැවසුවද සත්ය වන්නේ එය නොවේ. සියලුම අංශ නියෝජනය වන පරිදි සැකසුන සහ නිෂ්පාදනයන්හි සෑම ක්ෂේත්රයකම සුවිශේෂී හැකියාවෙන් යුත් සුලු මධ්යම හා මහා පරිමාණ සද්දන්ත සමාගම් ජාලයකින් ShenZhen සමන්විත වෙයි.

ඒ සඳහා මම පුද්ගලිකව සාක්ෂි දරන්නෙමි. මගේ සමාගමේ කටයුතු වෙනුවෙන් මා පනස් කතාවක් පමණ චීනයට ගොස් ඇති අතර මගේ සමාගමට සම්බන්ධ ව්යාපාරික හවුල්කරුවකු සිටින බැවින් බොහෝ වතාවක් ShenZhen වෙතට ගොස් ඇත්තෙමි. ෂෙන්සෙන් සම්බන්ධ මවිතයට පත්විය යුතු කරුණ වන්නේ නිෂ්පාදන සම්බන්ධ කොතරම් විශිෂ්ටත්වයත් නිෂ්පාදන ක්රියාවලියට සම්බන්ධ වන සෑම ක්ෂේත්රයකම ඔවුන් වෙත පවතින්නේ ද යන්නයි. ATM යන්ත්ර ස්ථාපනය කිරීමේ දී මාගේ KAL සමාගමට අවශ්ය වෙන Encrypted Pin Pads (EPPs) යනුවෙන් හඳුන්වන ඉතා උසස් මට්ටමේ ආරක්ෂාවක් සහ නියාමන අනුකූලතාවක් අවශ්ය වන ඉතා සංකීර්ණ ඉලෙක්ට්රොණික උපාංගයන් නිෂ්පාදනය කළ හැක්කේ ලෝකය සමාගම් කිහිපයකට පමණි. එනම් කැලිෆෝනියාවේ ඇති එක සමාගමකට ඩෙන්මාර්කයේ සමාගමකට සහ චීනයෙහි shenzhen හි ඇති සමාගම් දෙකකට පමණි. එවැනි උපකරණයක් නිපදවීම පිණිස සමස්ත උපාංගයම සැලසුම් කිරීම සඳහා අවශ්ය වන සමස්ත විශේෂඥතාවය පමණක් නොව උප එකලස් කිරීම සහ සංරචක සඳහා දිගු සැපයුම් දාමයක් ද අවශ්ය වෙයි. ඔබට සිතා ගත හැකි පරිදි shenzhen ඒ සියල්ල කරයි. shenzhen ඒ සියල්ලම තමන් විසින්ම කර ගන්නවා පමණක් නොව ඇමෙරිකානු සහ ඩෙන්මාර්ක් සමාගම් සඳහා අවශ්ය සමහර උපාංග ඔවුන් ලබා ගන්නේද shenzhen වෙතින් වීම ගැන මම පුදුමයට පත් නොවන්නෙමි.

වැදගත් කරුණ වන්නේ මෙය සත්ය වශයෙන්ම අඩු වැටුප් සහ වේතන පිළිබඳ නොවන්නාවූ අනුකරණය කිරීමට පහසු නොවන තරඟකාරී වාසියක් වීමයි. එය යම් සහජ ස්වභාවික වාසියක් මත ගොඩනැඟුණු තරඟකාරී වාසියක් ද වේ. එය අවශ්ය අවස්ථාවලදී රාජ්ය අනුග්රහයද සහිතව ඉතා සංකීර්ණ කොටස් සැපයුම් දාමයක් තුළ කොටස් සහ පද්ධති නව්යකරණය සහ නිෂ්පාදනය කරන සමාගම් සමූහයක් විසින් නිර්මාණය කරන ලද වාසියකි. ඔබට සිතා ගත හැකි පරිදි shenzhen යනු වෙනස් කිරීම සහ නවෝත්පාදනය සිදු කරනු ලබන කල්දේරමකි. සමාගම් නිර්මාණය වී මියයයි. කළ යුත්තේ කුමක්දැයි රජය සමාගම්වලට කියන්නේ නැත. රජය සමාගම් දිරිමත් කරන අතර සෝදිසියෙන් සිටී. මෙය ක්රියාත්මකව පවතින මානව ප්රාග්ධනයයි.

14. ශ්රී ලංකාව කාර්මීකරණය විය යුත්තේ කෙසේද? කුමන කර්මාන්ත මූලික කරගෙන ද?

ඩෙන්මාර්කය ඌරු පාලනය තෝරාගත් ආකාරයටම අපට ද බොහෝ කර්මාන්ත තෝරාගත හැක. නිෂ්පාදන සහ සේවාවන් සඳහා ඇති විශාල ඉල්ලුමක් ලෝකය පවතී. සමස්ත ලෝක දළ ජාතික නිෂ්පාදිතය ඩොලර් ට්රිලියන 100ක් පමණ වන අතර ඉන් අදහස් වන්නේ ලෝකය සෑම වසරකම ඩොලර් ට්රිලියන 100ක නිෂ්පාදන සහ සේවා මිල දී ගන්නා බවයි. එබැවින් අපගේ තේරීම් නිවැරදි නොවන බව හැඟේ. අපගේ සංවාදය ඉදිරියට කරගෙන යාම සඳහා මෝටර් රථ කර්මාන්තය පිළිබඳ සිතමු. ගෝලීය ආර්ථිකය සඳහා ලංකාව මෝටර් රථ නිෂ්පාදනය කළ යුතුද? නැත ! Toyota වැනි දැවැන්ත සමාගම් විසින් මෝටර් රථ කර්මාන්තය ආධිපත්යය උසුලයි. බින්දුවේ සිට අරඹා මෝටර් රථ කර්මාන්තයෙන් අපට තරග කළ නොහැකි වේ. මෝටර් රථ කර්මාන්තයට දැවැන්ත සැපයුම් දාමයක් ඇත. කිසිදු මෝටර් රථයක් තනිව නිපදවන්නේ නැත. මෝටර් රථයක් නිපදවීම අවසන් අදියරයට පෙර නිපදවිය යුතු උපාංග දහස් ගණනක් ඇත. ශ්රී ලංකා සැලසුම්වල පදනම විය යුත්තේ එම ගෝලීය සැපයුම් දාමයන්ය. එකී සැපයුම් දාමයකකුඩා කොටසක් අපට තෝරා ගත හැකිය.

Catalytic Converter of the Exhaust යන උපාංගය ගැන සිතමු. එම උපාංගය සැපයුම් දාමයට එකතු කරමින් ලෝක වෙළඳපොළට ඇතුළුවීමට උත්සාහ කරමු. එම උපාංග නිපදවන නිෂ්පාදකයින් දැනට ද සිටිනා බැවින් එයද පහසු කටයුත්තක් නොවේ. එම නිසා නිසැකවම ශ්රී ලංකාව හරහා දැනටමත් ක්රියාත්මක වන සැපයුම්දාම මොනවාද යන්න සහ ශ්රී ලංකා සමාගම් සතුව ඇති කාර්මික දැනුම කුමක් දැයි විමසීම අතිශයින් වැදගත්ය. රජය විසින් ශ්රී ලංකාවේ කාර්මික පදනම සමීක්ෂණය කළ යුතු අතර ගෝලීය සැපයුම් දාමයක කොටස් කරුවන් වීමට දැනටමත් ප්රමාණවත් ශක්තියක් ඇති සමාගම් හඳුනා ගත යුතුය. එය ආරම්භ කිරීමට හොඳම ස්ථානය වන්නේ නිශ්චිත සබඳතා කෙරෙහි අවධානය යොමු කර ඇති සමාගම් වලිනි. පර්යේෂණ සහ සංවර්ධන ප්රතිපාදන, නවෝත්පාදන දිරිගැන්වීම් ,දැනුම් හුවමාරුව යනාදී වශයෙන් දිය හැකි සහයෝගය මඟින් එකී සමාගම් වලට සැපයුම් දාමයට සම්බන්ධ වීමට සහ නව සම්බන්ධතා බිහි කර ගැනීම මගින් ව්යාපාරය ව්යාප්ත කර ගැනීමට ද හැකිවනු ඇත. Shenzhen කළේ එයයි.

15. කාර්මික ප්රතිපත්තිය පිළිබඳව ශ්රී ලංකා රජයට දියහැකි උපදෙස්.

- ශ්රී ලංකාවට ඉලක්ක කළ හැකි අංශ හඳුනාගන්න.

- කිසිවිටෙක තනි සමාගමකට අනුබල දීම හෝ ආයෝජනය නොකරන්න.

- සෑම විටම සමාගම් සමූහයකට උදව් කරන්න.

- එක් එක් කර්මාන්ත අධික්ෂණය කිරීම සඳහා ස්වාධීන ආයතන පිහිටවන්න.

- නියෝජිත ආයතන සහ නීති රීති සකසන්න. ඉන් පසුව තරමක් මැදිහත් වීමෙන් වළකින්න

- මහබැංකුවට නිදහස තිබෙනවා සේ ඔවුන්ටත් නිදහස දෙන්න. දේශපාලන ඇඟිලි ගැසීම් සිදු නොවන බවට වග බලා ගන්න. සමාගම් සමූහය මෙහෙයුම් කටයුතු වලට රජය කිසිවිටෙකත් මැදිහත් නොවන්න.

- රජය මුදල් මුද්රණය කරන්නේ නම් ඒවා නවෝත්පාදන සඳහා ප්රධාන ලෙස ලබාදෙන්න.

- කිසි විටෙක තනි සමාගමකට සහනාධාර ලබා නොදීමට සහ අසාර්ථක වන තනි සමාගම් ආරක්ෂා නොකිරීමට ප්රවේසම්වන්න. මන්දයත් දුර්වල කාර්ය සාධනයක් සහිත සමාගමක් නැතිවීමෙන් ඊට වඩා හොඳ සමාගමක් බිහි විය හැකි හෙයිනි. යම් සමාගමකට ලෝක වෙළඳපොලේ තරග කිරීමට නොහැකි නම් එම සමාගම සහ එහි සම්පත් අතහැර දැමීම වඩා යෝග්ය වේ. එවිට අනෙකුත් සමාගම් වලට ඊට වඩා හොඳින් එය කළ හැකි වනු ඇත.

මෙම විග්රහය ශ්රී ලංකාවේ වත්මන් විදේශ විනිමය ගැටලුවෙන් ගොඩ එන්නේ කෙසේද යන්න පිළිබඳව සිදුකළ සැලැස්මකි. පෙබරවාරි මස 4 වන දින මෙම ලිපිය පළ කිරීමට මා තෝරා ගත්තේ සැබෑ ස්වාධීනත්වය සහ ස්වෛරීත්වය ලබා ගැනීමේ ඉදිරි මාර්ගය මෙය වන බැවිනි. ලබා ගැනීමේ ඉදිරි මාර්ගය මෙය වන බැවිනි.

- අප ගන්නා ණය සම්බන්ධයෙන් විදේශිකයන්ගේ අයිතිය ශ්රී ලාංකික වත්කම් මගින් සුරක්ෂිත කිරීම සඳහා දැඩි ලෙස නීති සම්පාදනය කරන්න.

- අපට අවශ්ය වූ විටෙක ශ්රී ලංකාවේ වත්කම් විකිණීමට කැමැත්තෙන් සිටින්න.

- අපගේ දිගුකාලීන වෙළෙඳ හිගය කාර්මික ප්රතිපත්තියක් මගින් නිරාකරණය කර ලෝක මට්ටමේ දේශීය සමාගම් අධීක්ෂණය සඳහා ස්වාධීන ආයතන යොදාගන්න.

මම ඉන්දියන් සාගරයේ මුතු ඇටය වීමට නැවතත් ශ්රී ලංකාවට වාසනාව ලැබේවායි පතමි! ඔබේ ඉරණම පවතින්නේ ඔබේ ක්රියා තුලම බව විශ්වාස කරන්න.

Recent Comments